KB증권이 SK이노베이션에 대해 고성장 미국에 증설이 집중돼 있어 실적 턴 어라운드가 기대된다고 전망했다. 투자의견은 ‘매수’, 목표주가는 22만3000원을 유지했다.

7일 전우제 KB증권 연구원은 “SK이노베이션에 대한 투자의견은 ‘매수’, 목표주가는 22만3000원을 유지한다”며 “EV 침투율 확대로 전기차 성장세가 지속함에 따라 2차전지 수요가 크게 확대되고 있기 때문”이라고 설명했다.

전 연구원은 “1H24까지도 2차전지 적자가 이어질 가능성이 있지만, 기존 계약 조정을 통한 수익성 조기 개선이 기대되는 상황”이라며 “2026년 미국 포드를 시작으로 200조 원 이상의 수주잔고를 보유해 장기 수익성에 대한 업사이드가 크기 때문”이라고 했다.

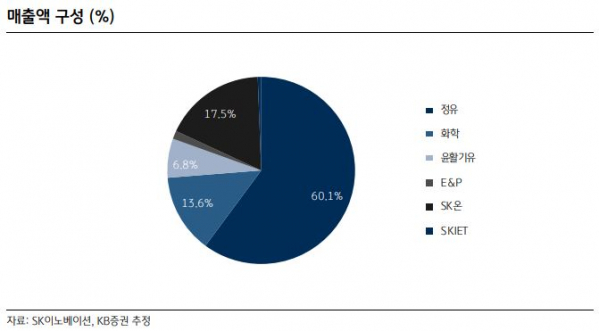

그는 “SK이노베이션의 올해 매출액은 71조7000억 원, 영업이익은 2조3000억 원을 전망한다”며 “정유부문이 유가 하락에 따른 실적 둔화를 이끌 예정”이라고 했다.

전 연구원은 “SK온은 매출액 12조5000억 원으로 개선되며 적자가 축소될 것”이라며 “2022년 신규 가동된 조지아‧헝가리 공장의 수율 안정화가 예상되기 때문”이라고 설명했다.

그는 “투자포인트는 향후 증설이 고성장 미국에 집중돼 있고, 셀러스 마켓으로 전환되며 기존‧신규 수주 계약은 점점 더 유리하게 체결‧조정될 가능성이 높다는 점”이라며 “SK온이 과거 Tier 1 업체들의 BEP 매출을 넘기 시작하며, 실적 턴 어라운드도 기대된다”고 했다.