실적 기대감이 낮아지긴 했으나 성장주 프리미엄이 부각될 정도는 아니라는 분석이 나왔다. 다만 현재 장세가 계속될 수록 저평가 기업에 주목해야 한다는 조언이다.

7일 설태현 DB금융투자증권 연구원은 “시장 컨센서스 기준 2022년 6월 중순 이후 코스피 12개월 선행(12MF) 주당순이익(EPS)은 하향세를 지속 중”이라며 “시장은 기업 실적에 대한 눈높이를 계속해서 낮춰 오면서 기대감은 낮아져 있는 상황”이라고 전했다.

이어 “실적보다는 연준을 비롯한 글로벌 중앙은행의 통화정책 방향성에 대한 기대와 실망에 따른 밸류에이션 변화가 시장의 방향성에 크게 영향을 주고 있는 상황“이라며 “인플레이션 압력에 의한 우려로 코스피는 기술적 약세 국면을 이어가고 있으나 등락을 반복하며 저점을 높여오고 있다”고 덧붙였다.

시장의 기대감이 낮아지긴 했으나 성장주 프리미엄이 부각될 정도는 아니라는 설명이다.

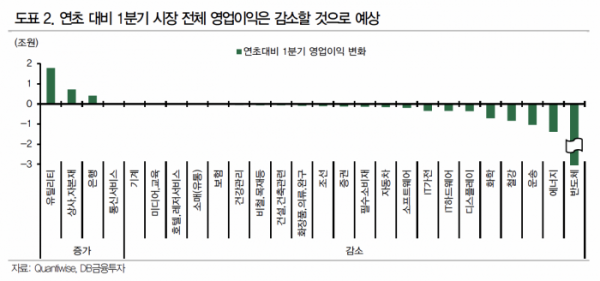

설 연구원은 “반도체를 중심으로 시장 전체의 합산 실적 전망치는 큰 폭으로 하향 조정됐으나 종목 레벨에서 본다면 성장주 프리미엄이 부각될 정도는 아니다”라며 “반도체, 에너지, 운송 등을 비롯해 대부분 업종의 2023년 1분기 영업이익 전망치는 연초 대비 감소세를 기록 중”이라고 전했다.

이어 “일반적으로 연초 이후 1분기 실적 발표를 앞두고 이익 전망치가 하향 조정되는 모습이 반복된다”며 “추정기관이 4개 이상인 기업 중 전년동기대비 1분기 영업이익이 증가할 것으로 기대되는 기업 수는 총 120개로 전체 분석 대상의 54.8% 수준”이라고 말했다.

2003년부터 2022년까지 컨센서스 기준으로 1분기 영업이익 증가가 예상되는 기업 비율은 평균 61.2%라는 분석이다. 확정치를 기준으로는 56.5%로 파악됐다.

특히 현재의 금융장세가 이어진다면 전략적으로 저평가기업에 대한 투자매력을 높게 쳐줘야 한다는 지적이다.

설 연구원은 “12개월 선행 주가수익비율을 기준으로 역사적 하위 10%보다 낮은 기업을 도출한 결과 저평가 매력이 높은 종목은 동양생명, 한국가스, 현대홈쇼핑, 기업은행 등이 해당했다”며 “향후 실적장세로 넘어갈 경우 실적 반등 기대감이 높은 종목은 더욱 주목을 받을 수 있다”고 말했다.

이어 “12개월 선행 주가수익비율 매력이 높고 1분기 및 2분기, 연간으로도 영업이익 증가가 기대되며 연초 대비 1분기 영업이익 컨센서스가 상향 조정된 기업으로는 기업은행, 신한지주, LG헬로비전 등이 있다”고 덧붙였다.