(출처=현대차증권)

현대차증권은 28일 동국제강에 대해 하반기 철강 수요 개선에 따라 주가가 우상향할 것으로 전망하면서 투자의견 '매수'를 유지하고, 목표주가를 1만6500원에서 1만7700원으로 상향했다.

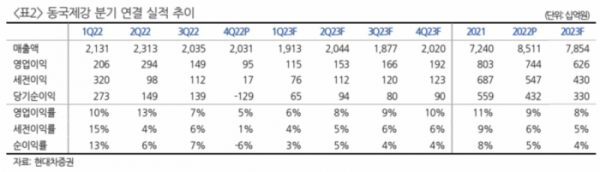

박현욱 현대차증권 연구원은 "주택경기 둔화로 봉형강 실적 감소에 대한 우려가 크지만 올해 1분기 냉연류 가격 인상을 시도하고 있어 연간 영업이익은 전년 대비 16% 감소한 6260억 원으로 견조할 것으로 예상한다"고 말했다.

박 연구원은 "전방산업이 건설인 철근은 올해 수요 986만 톤으로 지난해 1027만 톤 대비 6% 감소할 것으로 예상된다. 봉형강 부문 실적은 부진할 전망"이라며 "그러나 동사를 포함한 냉연업체들은 1분기 가격 인상을 지속적으로 시도하고 있어 냉연부문 실적은 안정될 것"이라고 내다봤다.

이어 "판재 가격 인상은 글로벌 철강 가격의 반등이 배경이며, 이는 중국 철강업체들의 손익이 한계상황이고 수요 회복에 대한 기대감이 반영됐기 때문"이라고 설명했다.

그러면서 "주가는 최근 중국 철강 가격 반등으로 상승했다. 중국과 서구 철강 수요는 올해 하반기에 완만하게 개선될 것으로 예상됨에 따라 주가도 우상향할 것으로 예상된다"고 했다.

한편 동국제강은 동국홀딩스, 동국제강, 동국씨엠으로 인적분할을 결정한 바 있다. 동국제강은 봉형강과 후판을, 동국씨엠은 냉연류 사업을 영위할 예정이다.