하나증권은 28일 이마트에 대해 올해 실적 턴어라운드가 가능할 전망이라며 투자의견 '매수'를 유지하고, 목표주가를 12만 원에서 14만 원으로 상향했다.

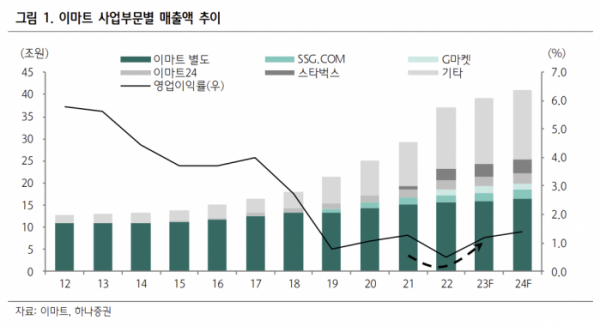

서현정 하나증권 연구원은 "2023년 연간 영업이익은 3663억 원으로 실적 턴어라운드 국면이 가능할 전망"이라며 "고정비 부담이 큰 할인점은 비용 효율화와 PP센터 비중 축소 등으로 증익 국면을 이어갈 수 있는 상황이다. 트레이더스는 올해 7%의 매출 성장률이 예상되며, 스타벅스와 쓱닷컴, G마켓 적자 개선 등으로 연결 기준 이익 개선 폭은 더 클 수 있다"고 말했다.

서 연구원은 "이마트는 철저히 실적과 펀더멘털 개선에 집중하는 모습"이라며 오프라인은 선별적 점포 리뉴얼과 비효율 SKU 축소 등을 통해 비용구조 개선과 핵심경쟁력 제고에 목표를 두고 있다"고 강조했다.

그는 "쓱닷컴과 G마켓은 적자 폭을 전년 대비 50% 줄인다고 제시했다"며 "쓱닷컴은 막연한 외형 확대 대신 산지직송 식품이나 명품 등 차별적인 상품 구색을 넓히면서 실속을 추구한다는 전략이다. G마켓도 G9 서비스를 종료하고 풀필먼트 서비스 개선과 검색 광고 고도화를 통해 마진 개선에 초점을 맞추고 있다"고 설명했다.

이어 "물론 온라인 사업에서의 점유율은 약해지고 있기 때문에 높은 밸류에이션을 적용하기에는 무리가 있다"면서도 "핵심 사업부인 할인점의 견조한 실적 모멘텀과 온라인 적자 축소, 기타 자회사 실적 개선 등으로 전반적인 실적은 턴어라운드 구간에 있다. 의무휴업일 해제는 추가적인 실적 모멘텀"이라고 덧붙였다.