하나증권, 투자의견 ‘매수’ 유지…목표주가 6만9000원 상향

(출처=하나증권)

하나증권은 27일 와이지엔터테인먼트에 대해 블랙핑크와 재계약시 올해 기획사 내 SM 다음으로 높은 주가 상승률이 기대된다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 6만5000원에서 6만9000원으로 6% 상향조정했다.

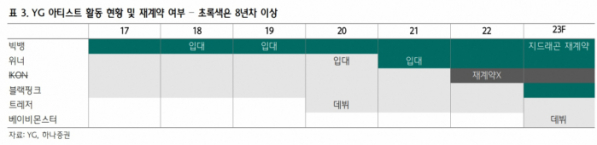

이기훈 하나증권 연구원은 “블랙핑크와 트레져의 가파른 매니지먼트 수익화를 반영해 EPS를 9% 상향하며, 목표주가도 6만9000원으로 상향한다”며 “블랙핑크 재계약 이슈가 밸류에이션 할인으로 작용하고 있으나, 재계약 성공 시 베이비몬스터의 가능성까지 주가에 한 번에 크게 반영될 여지가 있다”라고 분석했다.

이 연구원은 “빅뱅과 아이콘의 재계약이 불발되었지만, 베이비몬스터의 데뷔를 통해 실적과 밸류에이션을 모두 회복할 수 있을 것으로 기대된다”라고 덧붙였다.

그러면서 “다만, 연초에 데뷔 티저를 발표했고 유튜브 구독자 수는 110만 명을 넘어서면서 엄청난 기대를 반증하고 있는데 너무 많은 티저로 3월 내 데뷔도 쉽지 않아 보인다”며 “특히 1분기가 신인 그룹들이 데뷔하기 좋은 비수기임을 감안하면 프로모션 일정이 좀 더 빡빡 했으면 하는 아쉬움은 있지만, 올해 4대 기획사 중 가장 먼저 데뷔하는 신인이자 성공 가능성이 높은 만큼 관심 가질 필요가 있다”라고 했다.