(출처=신한투자증권)

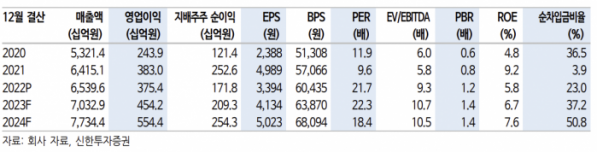

신한투자증권은 27일 한화에어로스페이스에 대해 지배구조 재편에 대한 불확실성의 시기를 지나고 안정화 시기에 접어들 것으로 판단한다며 투자의견 '매수'를 유지하고, 목표주가를 기존 8만3000원에서 12만 원으로 상향했다.

명지운 신한투자증권 연구원은 "지난해 방산사업에 집중하는 사업전략 발표 후 대우조선해양 인수 선언으로 혼란스런 시기를 보냈다. 불확실성은 남아 있지만 HSD엔진이 그룹사로 편입될 예정이며, 긍정적인 조선 업황으로 리스크가 줄어들 것으로 본다"고 설명했다.

명 연구원은 "폴란드 수출 K9 자주포 마진은 타사 대비 수출 경험 우위에 따라 상대적 마진이 높을 것으로 추정한다"면서 "K9은 안정화 모델로 성능 개량 리스크가 적다고 본다. ㈜한화 방산은 천무, 탄약 수출이 본격화하고 항공엔진은 리오프닝으로 회복된다"고 강조했다.

한편 한화에어로스페이스는 4분기 매출액 2조5179억 원, 영업이익 1766억 원으로 시장 컨센서스를 웃도는 어닝 서프라이즈(깜짝 실적)를 기록했다.

명 연구원은 "항공엔진은 매출 7% 성장하며 흑자, 국내 군수 충당금 설정으로 전체 200억 원 영업적자를 냈다. 디펜스 부문은 잔고 인식 증가로 매출액 국내 61%, 수출 444% 성장했다"며 "테크윈은 영업이익률(OPM) 14.2% 유지, 시스템은 비용 증가로 적자 전환했다"고 설명했다.

이어 "수주 잔고는 디펜스 K9 수출 수주, ㈜한화 방산 연결에 따른 천무, 탄약 잔고로 방산 전체 20조 원을 기록했다"고 덧붙였다.