절세효과 누리려면 일반계좌보단 연금계좌가 유리

“시장 상승기에는 불리할 수도…하락 시에는 현금으로 손실 만회”

최근 투자자들 사이에서는 매달 분배금이 나오는 상장지수펀드(ETF)가 주목받고 있다. 시장의 움직임이나 상품의 수익률과 관계없이 일정 수입이 지급되기 때문에 연금 투자자들 사이에서 특히 인기가 높다.

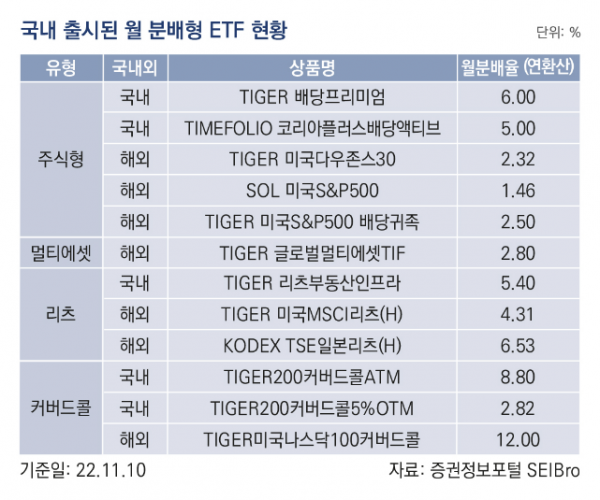

25일 금융투자업계에 따르면 지난해 6월 첫 월 분배형 ETF가 출시된 이후 연말까지 10개가 넘는 상품들이 출시됐다. 통상 배당금은 회사가 영업활동으로 벌어들인 이익 일부를 주주에게 환원하는 것을 의미한다. ETF의 운용 수익을 투자자에게 나눠주는 건 분배금이라고 한다. 주로 주식 배당, 채권 이자, 부동산 임대수익 등이 분배금 재원으로 활용된다.

월 분배형 ETF의 종류는 크게 세 가지로 구분된다. 배당이나 이자, 임대소득이 많은 자산에 집중적으로 투자하거나 다양한 자산에 투자해 인컴과 자본수익을 함께 추구하는 방법이 있다. 마지막으로는 기초자산을 매수하면서 콜옵션을 매도하는 ‘커버드 콜’ 전략을 사용해 재원을 마련하는 ETF가 대표적이다.

김수한 미래에셋자산운용 ETF채널마케팅본부 본부장은 “주식시장 상승기라면 고배당 주식형 ETF가 좋고, 경기 하락 국면에서는 채권형 ETF가 좋다. 시장 등락이 제한된 박스권 장세라면 커버드 콜 전략을 구사하는 ETF를 선택해 손실 폭은 줄이면서 안정적으로 분배금을 확보할 수 있다”고 말했다.

월 분배금을 받으려면 지급기준일에 ETF를 보유하고 있어야 하는데, 매달 마지막 영업일을 지급기준일로 지정하는 게 일반적이다. 다만 ETF는 매수 후 2거래일이 지난 뒤 결제되기 때문에 지급기준일보다 2일 전에 매수해야 한다.

노후 자산을 마련하는 투자자들이 절세 효과를 함께 누리고 싶다면 연금저축펀드와 IRP(개인형 퇴직연금) 등 연금계좌에서 투자하는 게 유리하다. 일반계좌로 투자하면 매달 분배금을 받을 때마다 배당소득세 15.4%를 원천징수하는데, 연금계좌에서는 인출 시점까지 과세가 미뤄지기 때문이다. 연금으로 수령하면 낮은 세율의 연금소득세가 부과된다.

다만 매달 분배금을 받는 게 꼭 좋은 투자전략이라곤 할 수 없다. 김 본부장은 “별다른 소득이 없는 은퇴자라면 다달이 분배금을 받아 생활비로 사용할 수 있다. 하지만 근로소득과 사업소득이 높아 굳이 분배금이 없어도 생활을 꾸릴 수 있는 사람이라면 매달 분배금을 받아야 할 이유가 없을 수도 있다”고 했다.

이어 “월 분배형 ETF는 분배금을 재투자하지 않고 현금화하기 때문에 시장이 상승할 때는 불리할 수 있다. 그냥 뒀다면 더 오를 수 있는 자산을 현금화해서 복리효과를 누리지 못했기 때문”이라고 조언했다. 반면 시장이 하락할 때는 분배금이 하락 폭을 상쇄할 수 있다는 설명이다.