(출처=IBK투자증권)

IBK투자증권은 23일 롯데정밀화학에 대해 ‘유럽 천연가스 가격 하락에 따른 나비효과가 발생하고 있다’며 ‘매수’를 추천했다. 목표주가는 8만 원을 유지했다.

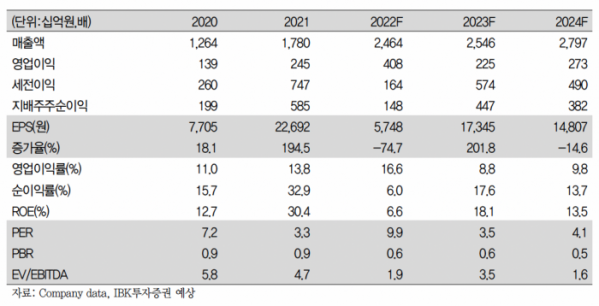

이동욱 IBK투자증권 연구원은 “롯데정밀화학의 올해 당기순이익과 주당순이익(EPS)은 작년 대비 201.8% 증가할 전망”이라며 “ECH(에폭시 도료의 원료) 스프레드 축소, 계획된 정기보수 진행 등으로 올해 영업이익이 작년 대비 감소할 것”이라고 전했다.

이어 “초산비닐(VAM) 및 초산 수익성 둔화로 지분법이익 또한 감익되겠지만, 영업외단의 이자손익과 금융손익이 작년 대비 큰 폭으로 증가할 것으로 전망된다”고 덧붙였다.

롯데정밀화학의 올해 이자손익은 491억 원으로 작년 대비 430.4% 증가할 것으로 내다봤다. 지난해 5500억 원 이상 손실을 기록하였던 당기손익-공정가치측정 금융자산평가 손익도 올해는 2000억 원 이상의 흑자로 전환될 거란 전망이다.

이 연구원은 “ECH는 올해 1분기를 바닥으로 가격 개선이 전망된다”며 “염소계열 주요 제품인 ECH의 가격이 하락하고 있다. 이는 수요 둔화 및 경쟁 글리세린 공법의 수익성 개선에 기인한다”고 말했다.

이어 “다만 중국 리오프닝으로 인한 도료·전자전기·접착제·복합재료향 에폭시 수요 증가로 올해 1분기를 바닥으로 가격 개선이 전망된다”고 강조했다.