(출처=IBK투자증권)

IBK투자증권은 23일 LG전자에 대해 ‘1분기 계절성이 기대된다’며 ‘매수’를 추천했다. 목표주가는 15만5000원으로 높여 잡았다.

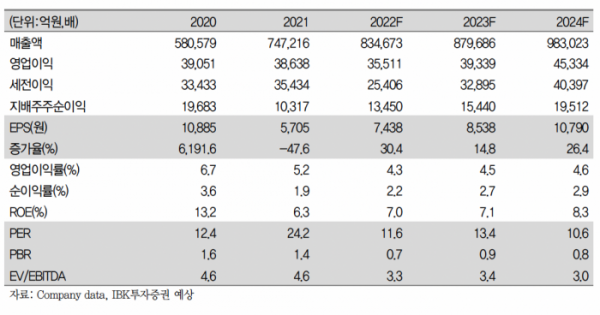

김운호 IBK투자증권 연구원은 “LG전자의 올해 1분기 영업이익은 지난해 1분기 대비 41.5% 감소한 9343억 원으로 예상한다”며 “지난해 1분기에 1회성 이익이 반영된 것을 제외하면 28.1% 증가할 전망”이라고 전했다.

이어 “H&A, VS 사업부는 증가하고, 나머지 사업부는 감소할 전망”이라며 “이전 전망 대비 개선될 것으로 예상하는데 이는 비용 개선 효과가 본격 반영된 영향으로 추정한다”고 덧붙였다.

특히 올해 1분기 실적은 이전 전망 대비 크게 개선될 거란 예측이다.

김 연구원은 “주요 사업부인 가전과 TV 수요가 개선되었을 것으로 기대할 근거는 대내외 여건을 고려할 때 약하다고 판단한다”며 “다만 재고조정 마무리에 따른 반등 수요가 있을 것으로 기대하지만 아직 TV 패널 수요만 보더라도 움직임은 보이지 않고 있다”고 말했다.

이어 “이러한 상황에서 수익성이 개선되는 것은 원재료 가격 인하, 물류비용 하락, 마케팅 비용 등 비용 개선에 따른 효과가 우선 반영될 전망”이라며 “향후 수요 개선이 본격화되면 추가적인 이익 개선이 기대된다”고 설명했다.

LG전자의 주가도 저평가 영역에 있다고 판단했다.

김 연구원은 “최근 주가 상승률은 시장 수익률 대비 상회하고 있으나 섹터 내 투자 매력도가 상대적으로 높고 실적도 차별화된다는 점을 고려하면 무리 없는 수준”이라고 강조했다.