이베스트투자증권이 삼성화재에 대해 올해 안정적인 이익 흐름이 지속할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 27만 원을 유지했다. 전 거래일 기준 종가는 20만6000원이다.

22일 전배승 이베스트투자증권 연구원은 “지난해 4분기 순이익은 1088억 원으로 시장 예상에 부합하며 견조한 실적 흐름을 이어갔다”며 “손해율이 전년 동기 대비 1.2%포인트(p) 하락한 84.3%를 기록해 2011년 이후 역대 4분기 중 가장 낮은 수준을 보였다”고 설명했다.

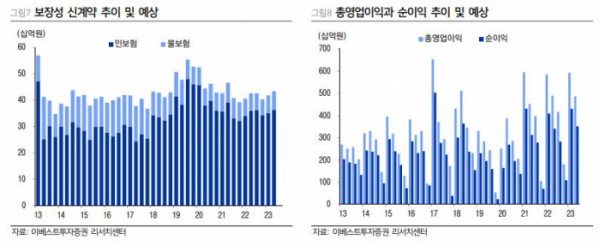

전 연구원은 “사업비율은 0.6%p 상승했으나 투자수익률 역시 0.5%p 상승하며 총영업이익이 전년 동기 대비 72% 큰 폭으로 증가했다”며 “인보험 신계약은 세만기, 무해지 상품을 중심으로 7% 증가하며 3분기에 이어 성장세가 이어지고 있다”고 했다.

그는 “4분기 자동차 손해율은 90.0%로 소폭(0.2%p) 상승했으나 여전히 낮은 절대 수준을 유지하고 있다”며 “보험료 인하로 올해는 자보 손해율 상승이 예상되나 운행량 감소세가 이어지고 있고 제도개선 효과가 더해지며 상승 폭은 소폭에 그칠 전망”이라고 봤다.

전 연구원은 “비급여 의료비 통제조치 강화 효과가 이어지고 있어 위험손해율 안정흐름은 지속될 전망”이라면서도 “사업비율의 경우 신계약 증가로 상승세가 이어지고 있으며 올해도 계약서비스마진(CSM) 확보를 위한 신계약비 증가와 인플레이션 영향으로 추가 상승이 예상된다”고 했다.

그는 “투자수익률의 경우 신규 이원 확대로 상승추세가 지속될 것으로 예상한다”며 “올해에도 지난해에 이어 안정적 이익 흐름은 지속될 가능성이 높다고 판단한다”고 했다.

이어 “우수한 효율성 지표를 바탕으로 긍정적 수익 흐름과 높은 배당가시성이 이어질 전망”이라며 “올해 배당수익률은 7%에 달할 것”으로 전망했다.