하이투자증권이 LG디스플레이에 대해 프리미엄 제품 중심으로 체질을 변화시키면 중장기적으로 이익 체력이 강화할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만7000원에서 1만9000원으로 상향조정했다. 전 거래일 기준 종가는 1만5180원이다.

21일 정원석 하이투자증권 연구원은 “2024~2025 년부터 전통 완성차 진영의 소프트웨어 중심 차량(SDV) 전환으로 차량 내 스크린 채택이 본격화될 경우 핵심 부품 중 하나인 차량용 디스플레이 수요도 가파르게 증가할 것”이라고 전망했다.

정 연구원은 “기능적 한계가 있는 차량의 물리적 조작계의 자유도를 높여 소비자들에게 새로운 서비스를 제공하고, 전기차, 자율주행 등 전장 기술이 고도화됨에 따라 다양한 정보를 제공하는 것이 필수적이기 때문”이라고 설명했다.

그는 “LG디스플레이가 높은 기술 경쟁력을 확보하고 있는 텐덤 구조의 AMOLED는 자발광 디스플레이로서 완벽한 블랙 화면 표현이 가능해 심리스(Seamless)한 화면 일체감을 제공하고, 디자인 자유도가 높으며, 빠른 반응 속도와 저소비 전력에 강점을 보유하고 있기 때문에 다양한 정보와 인포테인먼트를 제공하는데 유리하다”고 했다.

이어 “AMOLED 패널 침투율도 시장 예상 대비 더욱 빠르게 상승할 것으로 기대된다”고 덧붙였다.

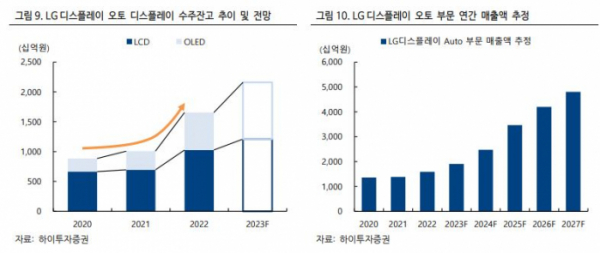

정 연구원은 “향후 LG디스플레이의 오토 사업부문은 수주 기반의 안정적인 패널 가격과 높은 수익성을 바탕으로 캐시카우 역할을 할 것으로 전망된다”며 “최근 차량의 전동화가 가속화되면서 완성차 업체들의 신차 개발 기간이 3~4년 정도로 짧아진 흐름 속에 지난해 오토 패널 수주잔고가 전년 대비 60%가량 증가한 약 16조 원을 기록했다는 점에 주목해야 한다”고 했다.

그는 “지난해에 이어 올해에도 큰 폭의 신규 수주를 확보할 수 있을 것으로 기대된다”며 “전통 산업인 TV, IT와 달리 차량용 패널은 자동차 부품과 같이 수주를 기반으로 하고 있다”고 했다.

정 연구원은 “최근 전방 IT 수요 부진으로 대규모 적자를 기록 중이며, 글로벌 금리인상 기조 속에 부채비율이 높아 재무안정성마저 우려하는 투자자들의 시각이 많다”고 했다.

다만 “중국과의 경쟁에서 밀린 범용 제품군의 구조조정을 더욱 가속화하는 동시에 OLED TV, IT, 오토 부문 등 프리미엄 제품 중심으로 체질을 변화할 경우 중장기적으로 이익 체력을 강화시킬 수 있을 것”이라고 전망했다.