(출처=신한투자증권)

신한투자증권은 21일 삼성SDI에 대해 국내 배터리 3사 중 수익성에 대한 전략이 가장 명확하다며 투자의견 '매수', 목표주가 91만 원을 유지한다고 밝혔다.

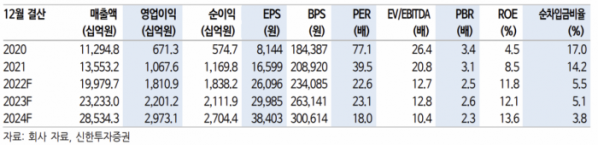

김찬우 신한투자증권 연구원은 "1분기 매출액 5조3000억 원, 영업이익 3927억 원으로 전망한다"며" 전지 사업부는 계절적 비수기 영향에 매출액 전 분기 대비 감소, 고정비 레버리지 효과 감소, 환 효과 감소로 영업이익률은 7%로 추정했다. 전자재료 사업부는 계절적 비수기 및 업황 악화 영향에 큰 폭의 매출과 영업이익률의 감소가 예상된다"고 말했다.

김 연구원은 "전자재료 사업부의 실적은 악화했지만 전사 기준으로 보면 중요도는 상대적으로 떨어진다"며 "중요한 전지 사업부의 실적은 크게 달라지지 않을 전망이다. 중대형 전지 사업부는 하이엔드 제품의 비중이 꾸준히 증가하며 수익성 개선이 진행 중이고, 소형전지 사업부의 EV(전기차)향 증가는 꾸준할 것으로 기대된다"고 했다. 북미 주택 경기가 회복되면 전동공구향 매출도 언제든지 회복할 수 있을 것으로 내다봤다.

이어 북미 신규 투자 기대감도 유효하다고 평가했다. 현재까지는 스텔란티스 JV(합작법인) 외 공식적인 투자는 없는 상황이다.

김 연구원은 "고객사 수요를 고려하면 추가 투자 가능성이 높고, 46파이 제품 수요가 확장되면 고객사 추가 확보와 투자도 가능할 전망"이라며 단기 수익성 우려에도 탑라인 확장은 이를 상쇄할 수 있는 요소"라고 강조했다.