흥국증권이 롯데지주에 대해 자회사들의 실적 개선으로 올해 실적 전환 계기가 강해질 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 5만3000원을 유지했다. 전 거래일 기준 종가는 3만1100원이다.

21일 박종렬 흥국증권 연구원은 “롯데지주의 영업이익은 지난 2020년을 저점으로 빠르게 호전되고 있다”며 “지난해의 호실적에 이어 올해는 기존 자회사들의 실적 개선과 함께 롯데바이오로직스의 연결편입으로 실적 모멘텀은 더욱 강해질 것”이라고 전망했다.

롯데지주는 식품(제과‧칠성‧지알에스), 유통(쇼핑‧코리아세븐 등), 화학(케미칼‧일진머트리얼즈), 서비스(대홍기획‧정보통신 등), 헬스앤웰니스(바이오로직스‧헬스케어) 등 5개 섹터에 자회사 20개, 손자회사 49개를 보유하고 있다.

박 연구원은 “연결법인은 식품, 화학, 서비스, 헬스앤웰니스 등이고, 지분법 대상은 롯데쇼핑과 롯데케미칼”이라며 “연결법인의 경우 구조조정 완료에 따른 실적 개선이 본격화될 것이고, 지분법 대상인 롯데쇼핑과 롯데케미칼도 실적 턴어라운드가 가능할 것”이라고 봤다.

그러면서 “이를 통해 배당의 원천인 별도기준 순이익(배당금‧로열티‧임대수입)의 증가로 연결될 것”으로 전망했다.

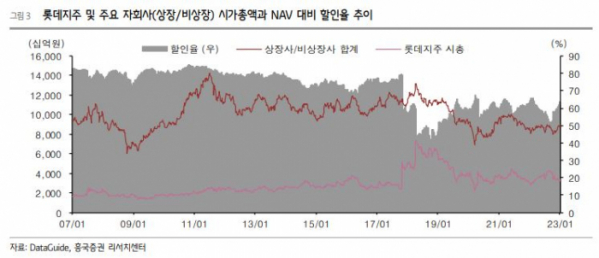

박 연구원은 “그동안 주가 하락의 주요 원인이었던 손자회사인 롯데건설의 유동성 리스크 해소가 롯데지주 주가에 긍정적으로 작용할 것”이라며 “1월 9일 롯데건설은 메리츠증권과 1조 5000억 원 규모의 투자 협약을 체결해 재무 리스크가 해소된 것으로 판단한다”고 설명했다.

그는 “롯데그룹 성장사업의 일환인 롯데바이오로직스의 힘찬 출발을 통해 기업가치 재평가의 기틀을 마련하고 있는 것도 매우 긍정적인 요인”이라며 “당장 올해 1분기부터 영업실적이 가시화될 것”이라고 했다.

박 연구원은 “롯데그룹의 구조적인 실적 개선세가 올해부터 본격화될 수 있다는 점에 주목한다”며 “탄탄한 투자유가증권 가치와 우호적인 배당 정책, 기존 및 신사업의 하모니를 통한 양호한 실적 모멘텀 등이 긍정적”이라고 했다.

이어 “헬스/웰니스(바이오), 모빌리티/정보통신(전기차 충전소‧자율주행), 케미칼(배터리 전해액‧수소) 등을 통한 신성장 동력의 적극적인 확대는 덤”이라고 덧붙였다.

![5000원의 기대, 50원의 한숨…모바일 로또의 두 얼굴 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2294727.jpg)