대신증권, 투자의견 ‘마켓퍼폼’ 유지…목표주가 2만2000원 상향조정

대신증권은 20일 HMM에 대해 민영화를 위해서는 영구채 처리방안에 대한 명확한 가이드라인 제시가 필요하다며 투자의견 ‘마켓퍼폼’을 유지하고, 목표주가를 기존 2만 원에서 2만2000원으로 상향조정했다.

양지환 대신증권 연구원은 “산업은행은 지분 매각을 통한 민영화를 서두르고 있으나, 성공적인 지분매각을 위해서는 192회~197회 전환사채 및 신주인수권부사채의 처리 방안에 대한 명확한 가이드라인 제시가 필요하다”며 “영구채 해결없이 원매자 찾기 어려울 것”이라고 분석했다.

양 연구원은 “목표주가는 작년 말 보유 현금성 자산 약 15조 원을 2023년 말 잠재적 총 유통주식수인 6억8900만 주로 나누어 산출했다”며 “2023년 10월 25일 발행 후 5년이 경과하는 192회 전환사채와 193회 신주인수권부사채의 권리행사로 2억 주의 신주가 발행될 수 있어 이를 밸류에이션(Valuation)에 반영했다”고 설명했다.

이어 “이 외에도 미상환 전환사채는 2024년 5월, 6월, 10월에 총 9600억 원, 2025년 4월에도 7200억 원의 금리 조정 시기가 도래할 예정”이라고 덧붙였다.

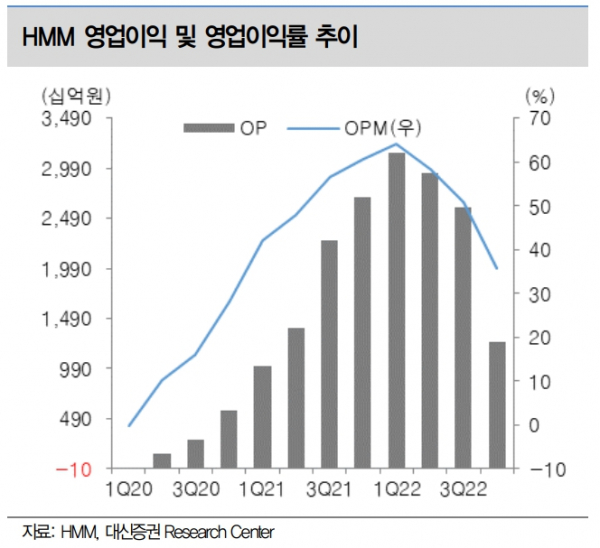

양 연구원은 “2023년 매출액 8조1600억 원, 영업이익 1629억 원, 순이익 3482억 원을 전망한다”며 “HMM의 2022년 4분기 영업이익은 1조2589억 원을 시현하며 추정치에 부합했다”고 했다.

그러면서 “2023년 1분기 영업이익은 4501억 원으로 크게 감소할 전망”이라며 “2023년 연간 실적은 매출액 8조1586억 원(-56.1% yoy), 영업이익 1629억 원(-98.4% yoy), 순이익 3482억 원(-96.5% yoy)로 추정하며, 2023년 2분기부터 영업이익 적자 전환 가능성 존재한다”라고 전망했다.