삼성증권이 에스에프에이에 대해 올해 매출 성장세 회복과 사상 최고 수준의 신규 수주가 예상된다고 했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만3000원에서 5만5000원으로 상향조정했다. 전 거래일 기준 종가는 3만7400원이다.

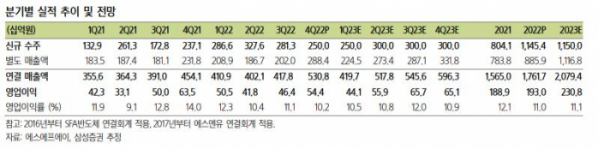

15일 장정훈 삼성증권 연구원은 “4분기 연결기준 매출은 4536억 원, 영업이익은 223억 원으로 시장 컨센서스를 하회했다”며 “연결 자회사 SFA반도체 부문 매출이 반도체 시황 부진에 따라 매출과 손익에서 큰 폭으로 감소했다”고 설명했다.

장 연구원은 “SFA 별도 부문에서도 생산 자회사와의 연말 기준 수익 인식 시점 차이에 따라 수익 조정이 불가피하다”며 “이로 인해 당사 추정 내부거래 조정이익 규모는 140억 원대를 넘어선다”고 했다.

다만 그는 이 조정이익 규모는 생산을 위한 공정 진척도에 따른 원가 투입 인식 시점의 차이로 발생한 것이라 올해 1, 2분기에는 마진이 회복될 수 있는 부분이라고 봤다.

장 연구원은 “국내 배터리 업체들의 지속적인 캐파 증설에 따라 에스에프에이의 1분기 신규 수주는 사상 최고 수준인 6800억 원에 이를 것”이라며 “이에 따라 연간 신규 수주 규모는 1조5800억 원으로 사상 최고 수준을 전망한다”고 했다.

장 연구원은 “회사는 지난해 2차전지 전극 공정 장비업체인 CIS 지분 25.8%를 인수해 경영권 확보한 상황”이라며 “이에 따라 올해 3월 거래 종결이 되면 2분기부터 본격 회사의 연결 대상 자회사로 편입될 것으로 보인다”고 했다.

그는 “CIS 인수를 통해 현재 2차전지 장비 공급 라인업에서 빠져 있었던 전극 공정을 포함시키게 된다”며 “이로 인해 한국 장비업체로는 유일하게 2차전지 제조 전체 라인(전극‧조립‧화성 ‧공정)을 대응할 수 있는 업체로 부각될 것”으로 전망했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)