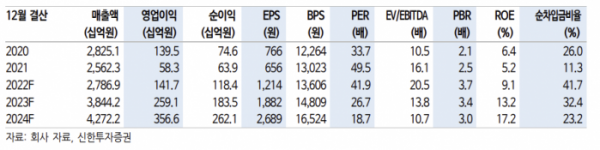

(출처=신한투자증권)

신한투자증권은 15일 한국항공우주에 대해 올해부터 수주와 실적이 안정될 것이라며 투자의견 '매수', 목표주가 6만7000원을 유지했다.

이동헌 신한투자증권 연구원은 "작년 수주는 폴란드 FA-50, 엠브레어 TPNG, LCH 양산 등을 통해 8조7000억 원을 달성했다"고 말했다.

이 연구원은 "2023년 가이던스로 4조5000억 원을 제시했는데 말레이시아 FA-50(1조1000억 원), LAH 2차(1조5000억 원), 기체부품(8000억 원) 이 포함됐다"며 "수출 수주가 변수이나 이집트, UAE 등은 2024년으로 넘어가 2023년은 가이던스를 무난히 달성할 것으로 보인다"고 분석했다.

이 연구원은 "폴란드 FA-50 12대(8000억 원)가 하반기 매출로 인식돼 5~10%의 영업이익률을 예상한다"며 "기체부품 매출 가이던스 8000억 원이 다소 아쉽지만 현재 흐름이면 초과달성이 가능해 보인다"고 전망했다.

이어 "개발비 증가로 비용 부담이 있겠지만 매출 증가로 보완된다. 폴란드 수출이 하반기라 상반기보다는 하반기 실적 개선이 두드러질 전망"이라고 했다.

올해부터는 수주와 실적이 안정되면서 변수도 줄어들 것으로 봤다. 이 연구원은 "군용기 시장의 진입장벽에 따라 높은 멀티플을 부여받는 동사는 주가 변동성도 컸다"며 "국내 시장 성장은 보장돼 있다. 연간 말레이시아 수주, 미국 및 기타 해외사업들의 진행 상황에 따라 안정적인 주가 상승을 예상한다"고 덧붙였다.