하나증권, 투자의견 ‘매수’ 유지…목표주가 28만원 상향조정

(출처=하나증권)

하나증권은 15일 KCC에 대해 올해 실리콘의 가치가 본격적으로 부각될 전망이라며 투자의견 ‘매수’를 유지하고 목표주가를 27만 원에서 28만 원으로 상향했다.

윤재성 하나증권 연구원은 “2023년 투자포인트는 메탈실리콘 하향 안정화, 중국 경기 반등에 따른 DMC 가격 회복, 미국 워터포드 공장에서의 본격적인 배터리·전기차향 실리콘 매출 인식”이라고 분석했다.

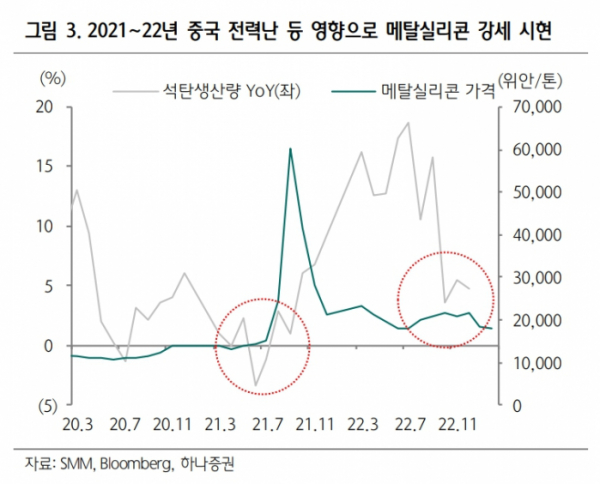

윤 연구원은 “메탈실리콘이 2021~2022년 높았던 것은 전적으로 중국의 탈탄소 정책과 이에 따른 전력난 영향”이라며 “메탈실리콘의 원가 중 60~70%가 전기료이기 때문이다”라고 설명했다.

이어 “하지만, 최근 중국의 최대 석탄 생산·발전, 호주산 석탄 수입 재개 등 전력난 재발 방지를 위한 노력은 결국 메탈실리콘 가격 안정화로 이어질 전망이다”라며 “중국 12월 DMC 가동률은 60% 초반에 불과해 중국 수요의 소폭 회복만으로도 가격 반등은 어렵지 않아 보인다”라고 했다.

윤 연구원은 “또한 배터리·전기차향 판매를 위해 1년 넘게 진행된 미국 워터포드 라인 전환 작업이 마무리되고 2023년부터는 본격 판매가 기대된다”며 “글로벌 피어(peer·동종업계 경쟁기업)인 Dow, Wacker, Shin-etsu, Elkem은 공통적으로 내연차 대비 전기차의 실리콘 사용량이 4배이며, 실제 EV 및 헬스케어용 고부가 실리콘의 수요 강세를 언급한 바 있다”라고 설명했다.