삼성증권은 10일 강원랜드에 대해 예상보다 더딘 방문객 회복 속도로 이익 전망을 하향 조정한다고 밝혔다. 목표주가를 기존 3만5000원에서 2만8000원으로 낮추고, 투자의견은 '매수'를 유지했다.

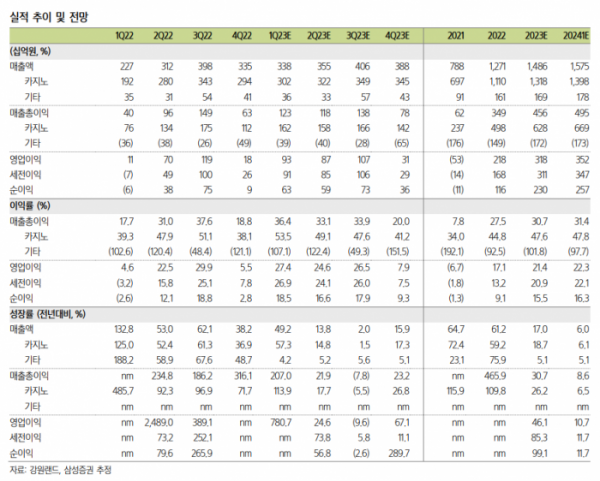

강원랜드의 4분기 매출액은 전년 동기 대비 38% 증가한 3347억 원, 영업이익은 184억 원으로 흑자 전환했다.

박은경 삼성증권 연구원은 "5월 대부분의 영업 제한이 해제되며 방문객 수가 지난해 2분기와 3분기에는 2019년 같은 기간 대비 각각 75%, 85% 선까지 회복됐다"며 "올해 1분기에는 방문객 수가 완전 정상화할 것을 가정해 4분기 실적을 추정했지만 실제로는 2019년 4분기의 85% 선에도 미치지 못했다"고 말했다.

실내 마스크 해제가 수요 회복의 모멘텀이 될지 관심이 모인다.

박 연구원은 "내국인 전용 카지노 사업은 항상 공급자 우위의 산업이라 평가받았으며 불경기에도 방어적인 모습을 보였다"며 "왜 15%의 방문객이 돌아오고 있지 않은 것인지, 언제쯤 돌아올 것인지에 대한 의견이 분분한 상황"이라고 설명했다.

이어 "2월부터 시작된 실내 마스크 착용 해제가 어느 정도는 수요 회복에 도움이 될 것이라 기대하고 있다"면서도 "2월 이후에도 수요 회복세가 가시화되지 않는다면, 이후 수요를 자극할 수 있는 모멘텀이 무엇이 있을까에 대한 고민이 깊어질 수밖에 없다"고 덧붙였다.

수요 회복세가 다소 더뎌짐에 따라 올해 영업이익 전망치를 23% 하향 조정하고, 목표주가를 3만5000원에서 2만8000원으로 20% 하향했다.

박 연구원은 "2월 이후에도 방문객 수가 유의미하게 증가하지 못하면 기업가치 산정 기준을 실적 외 배당정책 등을 고려해 재산정해야 할 것"이라고 말했다.