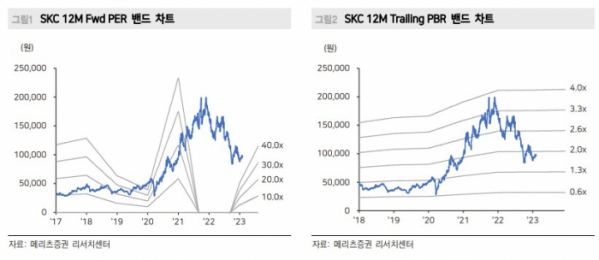

메리츠증권은 7일 SKC에 대해 지난해 4분기 화학 부문과 전지 소재 부진으로 분기 영업적자를 기록했고, 동박 부문은 성과급 지급·구리 가격 상승에 마진 축소·부정적 환율 영향을 미쳤다며 투자의견 매수를 유지하고 목표주가를 기존 18만 원에서 15만 원으로 16.67%(3만 원) 하향 조정했다. 전 거래일 기준 현재 주가는 9만6200원이다.

노우호 메리츠증권 연구원은 "지난해 4분기 부진한 화학 업황과 전지 소재 일회성 비용 반영 영향으로 영업적자 -243억 원을 기록했다. 동박 부문 영업이익은 121억 원(이익률 6.6%)으로 2020년 동사에 편입된 이후 가장 낮은 수익성을 기록했다"고 말했다.

수익성 악화 배경은 "구리 가격 상승에 마진 악화(동 가격 +8.1% QTD 상승), 원·달러 환율 하락, 성과급 지급 영향 등"을 꼽았다. 노 연구원은 "화학 부문 적자전환은 시황이 악화한 결과물이다. 또한, 동사는 지난해 12월 Industry소재 사업부 매각을 완료했고 원달러 환율 하락 영향에 매각 대상 미국 법인(SKC Inc) 회계처리로 적자 규모가 확대됐다"고 했다.

올해 주요 사업별 업황 흐름은 상고하저, 영업이익 1860억 원을 추정했다. 노 연구원은 "동박 부문은 부정적 변수 영향(원·달러 환율 하락과 국내 설비 전기료 추가 상승 영향에 제조비용 부담)으로 올 상반기 평균 이익률 4.5%를 추정한다"며 "단, 하반기 말레이 동박 설비 첫 가동(5만 톤 이상)으로 외형성장 및 이익률은 반등하겠다"고 했다.