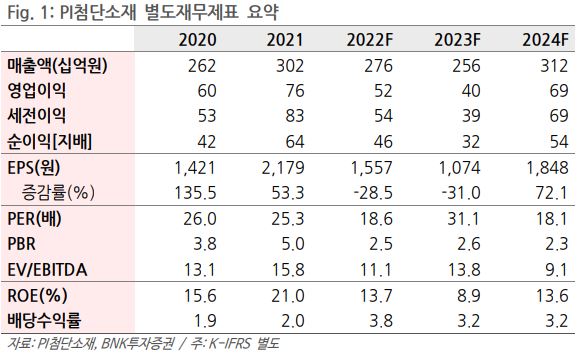

BNK투자증권이 PI첨단소재에 대해 올해 2분기 이후 회복에 주목해야 한다고 전망했다. 투자의견은 ‘매수’, 목표주가는 4만3000원을 유지했다. 전 거래일 기준 종가는 3만3450원이다.

7일 이민희 BNK투자증권 연구원은 “지난해 4분기 매출액은 529억 원으로 컨센서스(시장 전망치)를 18% 하회했다”며 “스마트폰 수요 감소와 중국 코로나 확산 영향으로 주요 고객들의 가동률이 급감했기 때문”이라고 분석했다.

이 연구원은 “영업이익은 119억 원으로 기대치에 부합했는데, 이는 실적목표치 미달에 따른 상여금충당금 환입(13억 원 추정) 때문”이라며 “일회성 수익을 제외하더라도 영업이익률은 20%로 양호했다”고 설명했다.

이 연구원은 “중국 고객사들의 재고 조정이 올해 1분기까지 이어져, 1분기 매출액은 471억 원으로 줄고 소폭 영업적자를 기록할 전망”이라며 “판가 인하 가능성도 있어 보인다”고 했다.

그는 “수요 부진에 따라 PI첨단소재는 9호기 가동 시점도 연말 이후로 연기시켰다”면서도 “중국 리오프닝에 따라 올해 2분기부터 실적 회복을 예상하며, 폴더블폰 기판용 바니쉬 인증과 하반기 양산 적용이 기대된다”고 봤다.

이 연구원은 “작년 말 중국 스마트폰 공급망 생산 차질이 발생하며 올해 1분기까지의 실적 악화 예상과 인수합병(M&A) 불발 이슈를 반영해 PI첨단소재 주가는 3만 원 이하까지 급락, 밸류에이션 바닥을 확인한 바 있다”고 했다.

다만 “지금은 공급망 내 모바일 재고가 정상 수준으로 회복하는 상황”이라며 “향후 중국 수요 개선을 고려하면, 올해 1분기 실적 악화보다는 2분기 이후의 회복을 더 주목할 필요가 있다”고 했다.