IBK투자증권, 투자의견 ‘매수’ 유지…목표주가 56만원 상향조정

IBK투자증권은 7일 효성티앤씨에 대해 1분기 매월 실적 개선이 전망된다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 52만 원에서 56만 원으로 상향조정했다.

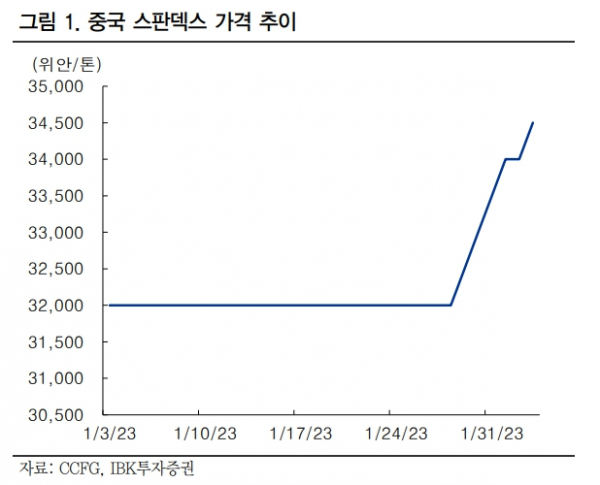

이동욱 IBK투자증권 연구원은 “효성티앤씨의 스판덱스 업황이 큰 폭으로 반등세에 있다”며 “중국 리오프닝으로 스판덱스 수요 개선이 발생하고 있는 가운데, 작년 대비 공급 과잉 완화에 기인한다”라고 밝혔다.

이 연구원은 “중국 40D 기준 스판덱스 가격은 춘절 이후 1주일 만에 약 8% 상승했고, 35일 수준의 중국 재고일수는 28일로 감소했으며, 최근 중국 가동률은 수급 개선을 반영하며 연초 63%에서 82%로 약 20%p 상승했다”라고 설명했다.

그러면서 “또한 중국 수요 증가로 인한 터키·동남아시아·서남아시아향 중국의 스판덱스 수출량 감소로 동사의 올해 1분기 스판덱스 판매량·가동률은 매월 개선세가 예상된다”고 덧붙였다.

이 연구원은 “한편 PTMEG 가격 또한 춘절 이후 약 15% 상승했다”며 “타 스판덱스 경쟁사들과 달리 동사는 PTMEG를 대부분 자급화하고 있어, 경쟁사 대비 스판덱스부문에서 차별화된 수익성이 예상된다”라고 했다.

이 연구원은 “스판덱스·PTMEG 가격 상승, 저가 원재료 투입으로 인한 긍정적인 래깅 효과 등으로 동사의 올해 1분기 섬유부문 흑자전환도 가능할 수 있다고 판단하고 있다”며 “올해 1분기 실적 개선 및 올해 2~3분기 세계 패션 업체들의 재고 축적 수요 증가 전망 등을 감안해 동사에 대한 목표주가를 소폭 상향 조정한다”라고 설명했다.