(출처=대신증권)

대신증권은 3일 효성첨단소재에 대해 ‘4분기 실적이 저점’이라며 ‘매수’를 추천했다. 목표주가는 50만 원으로 기존 대비 13.6% 상향 조정했다.

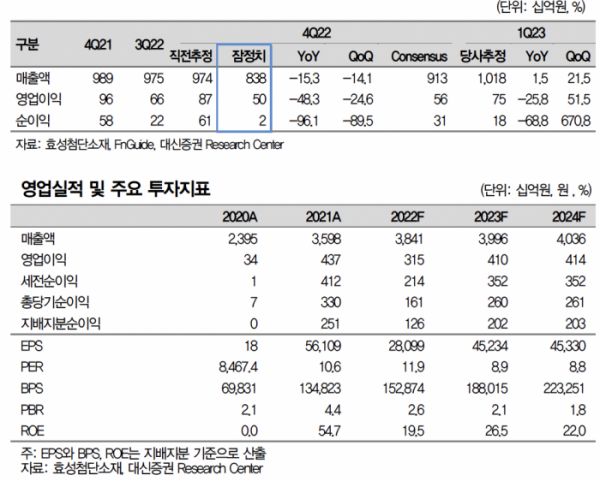

위정원 대신증권 연구원은 “효성첨단소재의 4분기 영업이익은 498억 원으로 당사의 기존 추정치 612억 원을 하회했다”며 “주력제품인 타이어코드는 지난해 상반기 전방업체들의 평년 대비 높은 수준의 주문량 영향으로 3~4분기 이례적 수준의 판매량 감소 및 판가하락을 겪었다”고 전했다.

이어 “탄소섬유는 중국 폴리실리콘 및 잉곳 설비의 높은 수요에 힘입어 전분기대비 판가 및 영업이익률 6개 분기 연속 상승한 것으로 추정된다”며 “스판덱스 사업부문은 기존 예상치 대비 빠른 회복세를 시현했다”고 덧붙였다.

올해 1분기엔 강한 반등에 나설 것으로 내다봤다. 1분기 예상 영업이익은 754억 원을 기록할 거란 전망이다.

위 연구원은 “타이어보강재, 산업용사 합산 영업이익은 616억 원으로 전분기 대비 46.8% 증가할 전망”이라며 “탄소섬유·아라미드·스판덱스 합산 영업이익은 138억 원으로 전분기 대비 79.1% 증가할 것”이라고 설명했다.

이어 “타이어코드 생산가동률은 현재 100% 수준 회복했고, 전분기 하락한 판매량 및 판가도 전량 회복할 것”이라며 “스판덱스 수요 상승 추세 보이며 사업부분 적자폭 축소가 전망된다. 가동률 상승에도 불구 평균대비 낮은 수준의 재고일수(35일)를 유지했다”고 덧붙였다.