하나증권, 투자의견 ‘매수’ 유지…목표주가 20만원 상향

(출처=하나증권)

하나증권은 2일 아모레퍼시픽에 대해 4분기 어닝서프라이즈를 기록, 올해 도약이 기대된다며 투자의견 매수를 유지하고, 목표주가를 20만 원으로 상향조정했다.

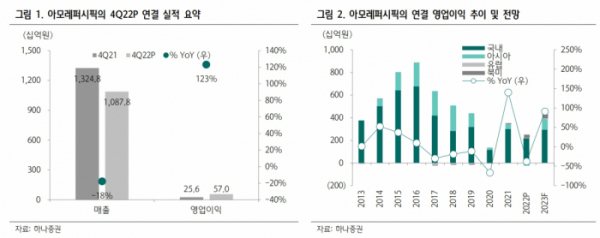

박은정 하나증권 연구원은 “4분기 연결 매출 및 영업이익은 1조 원(YoY-18%), 영업이익 570억 원(YoY+123%) 달성, 컨센서스를 32% 상회했다”고 밝혔다.

박 연구원은 “상회요인은 중국법인의 효율화 효과에 기인한다”며 “인건비·감가상각비·마케팅비가 전년동기비 30%·50%·40% 하락했다”며 “일회성 비용(재고 환입, 자문수수료) 또한 존재함에 따라 실질 영업이익은 800억 원에 가까웠던 것으로 판단한다”라고 분석했다.

그러면서 “4분기 국내와 해외 매출은 전년동기비 각각 21%, 16% 감소했다”며 “중국의 코로나 재확산으로 수요가 위축된 가운데, 동사는 체질 개선에 집중했는데 제품 포트폴리오 재정비·비효율 매장 철수·유통 재고 축소 등이다”라고 설명했다.

이어 “중국 매출은 35% 감소했으나, 흑자전환을 기록했다”며 “면세 시장은 전분기비 11% 감소했으나, 면세 매출은 30% 증가하며 선방했다. 북미·유럽 매출 또한 각각 99%, 69% 고성장했으며, 아세안은 리오프닝 효과로 두자릿수 성장 기록했다”라고 덧붙였다.

박 연구원은 “4분기 수익성 개선은 2021년 효율화 원년의 결과다. 2023년은 한국·중국·미국·일본 전지역·핵심 채널에서의 도약이 기대된다”며 “게다가 2분기부터는 마스크를 벗고 즐겁게 방한 외국인을 맞이할 수 있겠다”라고 평가했다.