(출처=신한투자증권)

신한투자증권은 1일 현대오토에버에 대해 '올해 실적 추정치를 상향한다’며 ‘매수’를 추천했다. 목표주가는 16만 원으로 높여 잡았다.

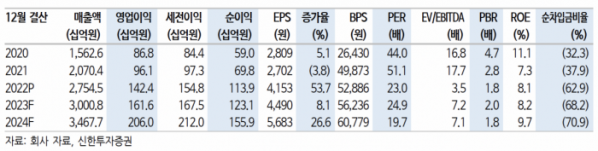

오강호 신한투자증권 연구원은 “현대오토에버의 4분기 실적은 매출액이 전년 동기 대비 29% 증가한 8342억 원, 영업이익이 전년 동기 대비 121% 늘어난 580억 원을 기록했다”며 “신한 컨센서스인 영업이익 365억 원을 상회하는 서프라이즈 실적”이라고 전했다.

현대오토에버는 올해도 성장 가능성이 긍정적이란 평가다. 특히 차량 SW의 매출 확대가 성장의 중 요인이라고 봤다.

오 연구원은 “수요자의 니즈 확대에 따라 커넥티드 서비스 개선은 필수적인 만큼 고사양화 탑재 차량 확대가 늘어날 것”이라며 “모빌진 매출 인식도 자율주행 LV3 모델 적용이 시작됨에 따라 본격적인 매출 인식이 기대되는 만큼 올해 성장의 열쇠”라고 설명했다.

올해 차량SW 매출액은 6246억 원으로 전년 대비 25% 증가할 것으로 예상했다. 차량SW 매출 비중은 23%까지 늘어날 거란 전망이다.

오 연구원은 “업황 불확실성에도 불구하고 고수익성 차량SW 매출 확대에 따라 수익성 개선도 기대해볼 수 있다”며 “올해 전체 영업이익률은 0.2%포인트 증가한 5.4%로 예상한다”고 전했다.