NH투자증권이 티웨이항공에 대해 여객 운임이 하락하면서 수익성도 하락전환할 것으로 전망했다. 투자의견은 ‘보류’ 유지, 목표주가는 기존 3800원에서 3500원으로 하향조정했다. 전 거래일 기준 종가는 3395원이다.

31일 정연승 NH투자증권 연구원은 티웨이항공에 대해 “2023년 1분기부터 흑자전환이 예상된다”면서도 “현 주가는 높아진 기대감을 충분히 반영한 수준으로 판단된다”고 했다.

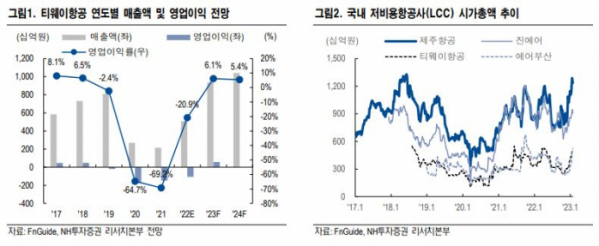

정 연구원은 “2023년 연간 국제선 여객 수요는 연말 기준 2019년 대비 90%까지 회복될 전망”이라며 “일본 여행 수요 급증으로 국제선 여객 수요가 예상보다 빠르다”고 분석했다.

다만 그는 “2분기 이후 국제선 수요 회복 강도가 약해짐과 동시에 운임이 하락하면서 수익성이 피크아웃(Peak-Out‧하락 전환)할 전망”이라며 “인플레이션으로 인해 낮아지는 소비 여력, 항공사의 증편에 따른 경쟁 심화를 감안하면 현재 높은 운임이 유지되기 어렵다고 판단한다”고 했다.

정 연구원은 “국내 저비용항공사(LCC)의 시가총액은 여객 수요 호조와 운임 상승세가 이어졌던 2018년 상반기에 역사상 가장 높은 수준까지 상승했다”며 “2분기 이후에도 운임 상승세가 이어지면 투자의견 상향이 조정 가능하다”고 봤다.

그는 “4분기 매출액은 2081억 원, 영업적자 35억 원으로 적자 기조는 유지되나, 수송량 증가에 따른 적자 폭은 축소될 전망”이라며 “영업 외 부문에서는 환율이 3분기 말 대비 12.0% 하락해 환 관련 손익 개선이 기대된다”고 했다.

이어 “일본 노선 수송량 증가로 2023년 1분기 영업이익은 248억 원 흑자전환이 가능할 전망”이라고 덧붙였다.