(출처=BNK투자증권)

BNK투자증권은 31일 현대해상에 대해 ‘지금도 좋지만 앞으로가 더 좋다’며 업종내 최선호주로 ‘매수’를 추천했다. 목표주가는 4만 원을 유지했다.

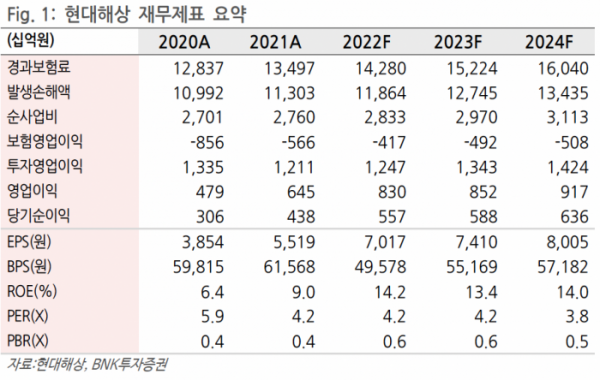

김인 BNK투자증권 연구원은 “4분기 현대해상의 당기순이익은 전년 동기 대비 55.3% 증가한 787억 원을 예상한다”며 “장기보험 실적 개선과 양호한 자동차보험 손해율에 기인할 것”이라고 전했다.

이어 “일반보험 성장 및 손해율도 개선될 전망이나 양호한 수준을 유지했던 사업비율(20.7%)은 전년동기 역기저효과와 인보험 중심의 신계약 매출 확대에 따라 소폭 증가를 예상한다”고 덧붙였다.

지난해 당기순이익은 전년 대비 27.1% 증가한 5572억 원을 예상했다. 최근 3년간 평균 당기순이익은 30.8% 증가했다.

특히 실손보험료 평균 9% 인상 효과와 특히 5년 만기 실손보험 갱신이 집중되면서 장기보험 실적 개선에 따른 이익차별화가 예상된다는 분석이다.

김 연구원은 “연말 퇴직연금 해약 대응에 따른 공시이율 인상으로 약 500억 원 이익 감소를 반영해도 최대

실적이 가능할 전망”이라며 “IFRS17 시행에 따른 이익개선 효과가 업종 내 가장 클 전망이며, H사의 보유지분 매각 완료로 수급 부담도 해소된 상황”이라고 강조했다.