하이투자증권은 31일 엘앤에프에 대해 테슬라의 가격 할인 정책에 따른 수혜가 기대될 것으로 전망하며 투자의견 '매수'를 유지했다. 다만 실적 추정치 하향과 2차전지 소재 업종의 밸류에이션 변화를 고려해 목표주가를 기존 40만 원에서 30만 원으로 하향 조정했다.

정원석 하이투자증권 연구원은 "테슬라는 지난해 10월 중국에서 모델 3과 모델 Y 판매 가격을 최대 9%가량 할인한 것에 이어 최근에는 중국과 미국에서 또다시 가격을 10~20% 낮췄다"며 "테슬라의 공격적인 가격 정책으로 가격 인상 전보다 주문량이 급격히 증가해 수요가 생산량 대비 약 2배에 달하는 것으로 알려졌다"고 전했다.

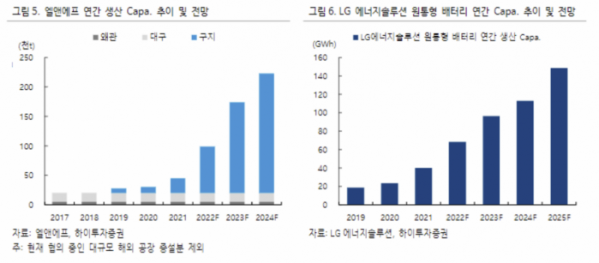

정 연구원은 "LG에너지솔루션을 통해 공급되는 엘앤에프의 하이-니켈 양극재 수요는 빠르게 회복될 것으로 예상되며, 출하량 증가에 따른 가동률 상승으로 낮아졌던 영업이익률도 점차 개선세를 나타낼 전망"이라면서 "LG에너지솔루션이 올해 하반기부터 4680 배터리 양산을 시작하면서 NCMA 하이-니켈 양극재 공급이 발생할 수 있다는 점도 긍정적이 요인"이라고 강조했다.

이어 "최근 미국 인플레이션 감축법(IRA) 시행으로 배터리 핵심 소재인 양극재의 생산 현지화는 필수 조건이다. 이에 따라 2170에서 4680으로 이어지는 원통형 배터리용 하이-니켈 양극재 수요 역시 크게 증가할 것으로 예상된다"며 "양극재 시장에서 높은 제품 기술력과 지배력을 확보한 엘앤에프의 북미 신공장 건설은 가능성이 크다"고 분석했다.

그는 "현 주가는 양극재 소재 업종 내 밸류에이션 매력도가 가장 높다"며 "북미 증설 계획이 구체화하면서 2025~2026년 생산능력이 추가 상향 조정될 경우 중장기 실적 추정치가 높아지고, 주가 할인 요인이 해소되면서 상승세가 가파를 것"이라고 전망했다.