하이투자증권은 31일 KT&G에 대해 ‘PMI와 장기 파트너십 구축을 통해 글로벌 공략 속도를 높일 것’이라며 ‘매수’를 유지했다. 목표주가는 12만 원을 유지했다.

이경신 하이투자증권 연구원은 “KT&G가 공정공시를 통해 궐련형 전자담배 (NGP)의 한국을 제외한 글로벌 시장내 기기 및 스틱 판매관련 PMI와의 장기계약 체결을 밝혔다”며 “계약은 2038년 초까지 15 년에 걸쳐 있으며, 시장 상황에의 탄력적 대응을 위한 3년 주기의 성과 검토와 수량 확정 보증연계, 그리고 2023~25년 3년간 최소 160억본의 수량 보증이 포함돼있다”고 전했다.

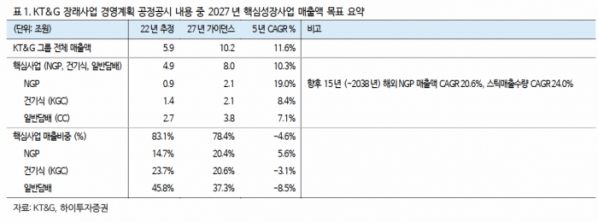

이어 “2027년 중장기 목표 내 NGP 사업부문의 5년 연평균성장률(CAGR)은 19.0%로, 여타 핵심사업인 건기식 (KGC, 8.4%) 및 일반담배 (7.1%) 대비 높은 성장률이 두드러진다”며 “매출 비중 또한 2022년 현재 14.7%에서 20.4%로의 확대 가능성을 고려한다면 KT&G 전사 사업포트폴리오 내 NGP로의 무게중심 변화와 관련된 체질개선 의지가 높다는 판단”이라고 설명했다.

특히 부동산 사업부문의 영업실적 반영 기간과 관련한 일부 전사 영업실적 변동성에도 일반담배 및 NGP의 국내∙외시장 내 입지확대와 면세채널의 회복이 가능하다는 점을 고려하면 영업실적 추정치에 반영한 보수적인 시장상황대비 추가 개선 가능성을 열어둘 필요가 있다는 분석이다.

이 연구원은 “현재 밸류에이션 및 주가레벨을 감안한다면 매수전략은 유효하다는 판단”이라며 “국내·외 담배시장의 무게중심이 일반궐련에서 궐련형 전자담배로 일부 이동하는 상황에 대한 빠른 사업구조적 대응속도와, 불확실성이 높아진 대외변수 변동성에 따른 KT&G의 안정성, 주주환원 정책을 고려한 것”이라고 강조했다.