신한투자증권은 27일 SK이노베이션에 대해 유가 하락 등으로 정유 실적 부진, 화학과 윤활유도 감익이 불가피하며, 배터리는 외형 성장에도 일회성 등 비용 영향으로 적자 폭 확대할 것으로 보이나, 그럼에도 견조한 정유 업황 및 배터리 개선 가능성에 초점을 둔다며 투자의견 매수를 유지하고 목표주가를 기존 23만 원에서 22만 원으로 4.34% 하향 조정했다. 전 거래일 기준 현재 주가는 16만4000원이다.

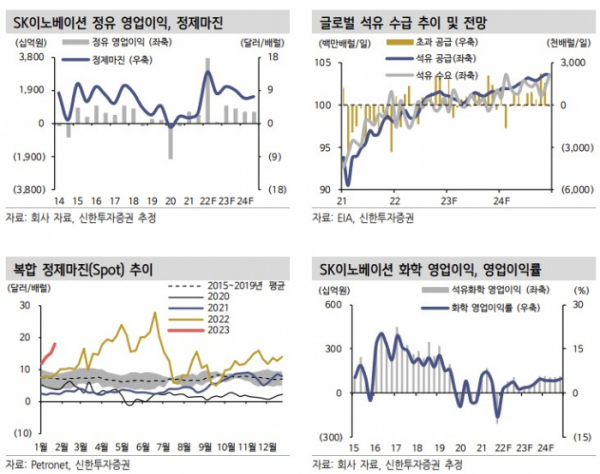

이진명 신한투자증권 연구원은 "4분기 영업이익은 -1314억 원(적자전환, 이하 QoQ)으로 컨센서스 4843억 원을 밑돌겠다. 정유 영업이익은 -2685억 원으로 적자전환이 예상된다"며 "다만 분기 말 유가 및 환율 급락에 따른 재고평가손실(5179억 원)과 부정적 래깅효과 등으로 큰 폭의 감익은 불가피하겠다"고 했다.

작년 4분기 국제유가는 글로벌 경기 침체 및 중국 코로나 급증에 따른 수요 둔화 우려로 약세가 지속됐다. 이 연구원은 "다만 타이트한 공급(OPEC+ 감산, 러시아산 유가 상한제) 속 중국 리오프닝으로 향후 유가의 상방 압력은 확대되겠다. 정제마진은 타이트한 수급이 지속하는 가운데 2월 러시아산 석유제품 수입금지 시행 등으로 강세가 이어질 전망"이라고 했다.

윤활유·화학 감익과 배터리 적자 폭도 확대할 것으로 예상했다. 이 연구원은 "4분기 화학 영업이익은 329억 원(-70%, 이하 QoQ)이 예상된다. 올레핀(PE/PP) 스프레드는 전기대비 하락 폭이 확대됐으며 견조했던 아로마틱(PX) 부문도 약세로 돌아섰다. 윤활유 영업이익은 비수기에 따른 판매량 감소 및 판가 하락 영향으로 2477억 원(-26%)을 전망한다"고 짚었다.

배터리 실적은 여전히 신규 공장 가동에 따른 비용, 가동률 및 수율 이슈 등으로 부진한 상황이다. 다만 "출하량 증가로 탑라인 성장이 지속되고 있으며 수익성은 신규 공장(헝가리, 미국 1~2공장)들의 점진적인 가동 정상화로 매 분기 개선될 전망이다. 견조한 정유 업황과 배터리 개선 가능성 등을 감안할 경우 주가 업사이드는 유효하다"고 했다.