대신증권, 투자의견 ‘마켓퍼폼’·목표주가 8000원 유지

대신증권은 25일 미래에셋증권에 대해 안정성이 돋보인 2022년이었다며 투자의견 마켓퍼폼(Marketperform·시장수익률), 목표주가 8000원을 유지했다.

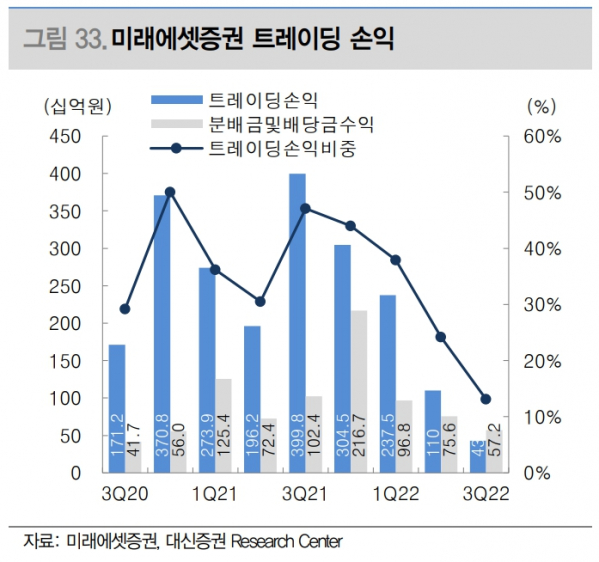

박혜진 대신증권 연구원은 “2022년 금리, 지수, 환율 변동성 심화로 대부분 증권사가 트레이딩 부문에서 큰 손실을 기록해 연간이익이 크게 감소했으나 동사는 꾸준한 분배금 및 배당금 덕분에 7000억 원에 육박하는 운용수익을 기록할 전망”이라며 “이 수치는 심지어 2021년 대비 -4% 감소에 불과하다”라고 평가했다.

이어 “다만 수수료수익과 이자이익 감소는 동사도 불가피하다”라며 “따라서 연간 이익은 2021년 대비 -39.3% 감소한 7019억 원으로 전망된다”라고 덧붙였다.

박 연구원은 “4분기 순이익은 컨센서스 1465억 원을 4.4% 상회할 것으로 전망된다”며 “거래대금이 3분기 대비 -2% 감소에 그쳤으나 동사 약정 기준 점유율이 3분기 대비 -1.2%p 하락함에 따라 브로커리지 수수료수익은 거래대금 감소 폭보다 클 것”이라고 했다.

또 박 연구원은 “퇴직연금 및 개인연금 적립금이 증가했고 특히 업계 전반적으로 부진했던 주가연계증권(ELS)발행이 동사는 4분기 크게 증가해(3Q 9000억 원→ 4Q 3조8000억 원) 당초 강점이었던 WM수익은 양호할 것으로 예상된다”며 “커버리지 중 유일하게 전 분기 대비 증가한 600억 원(QoQ +2.1%, YoY -8.3%)으로 전망된다”라고 예상했다.

그러면서 “동사 역시 자산재평가 이뤄지나 손실 반영액은 크지 않은 것으로 파악되며 채권운용도 11, 12월 손실 회복한 것으로 추정된다”며 “다만, 분배금 및 배당금이 감소해 상품운용수익은 820억 원(QoQ -23.8%, YoY +47%) 감소할 전망이다”라고 밝혔다.