(출처=유진투자증권)

유진투자증권은 25일 한온시스템에 대해 올해 실적 개선이 기대된다며 목표주가를 기존 대비 5% 상향한 1만1000원으로 제시하고, 투자의견은 중립에서 매수로 상향 조정했다.

이재일 유진투자증권 연구원은 "어둡게만 보였던 EU(유럽연합) 신차 시장 전망이 개선 조짐을 보이고 있다"며 "예년보다 따뜻한 겨울로 에너지 위기가 심각하지 않았고, 러시아-우크라이나 전쟁으로 촉발된 인플레이션도 점차 완화되고 있다"고 말했다.

이 연구원은 "지난해 12월 서유럽 신차 판매는 전년 대비 16.5% 증가한 100만 대를 기록했고, SAAR(계절조정연환산지수)는 1310만 대로 지난해 4월 880만 대 수준까지 하락한 이후 회복세를 나타냈다"면서 "LMC 오토모티브는 올해 서유럽 지역의 신차 판매가 지난해 대비 8% 증가한 1095만 대에 달할 것으로 전망했다"고 전했다.

북미 지역 고객사의 EV(전기차) 모델이 본격화함에 따라 동반 수혜도 기대될 전망이다.

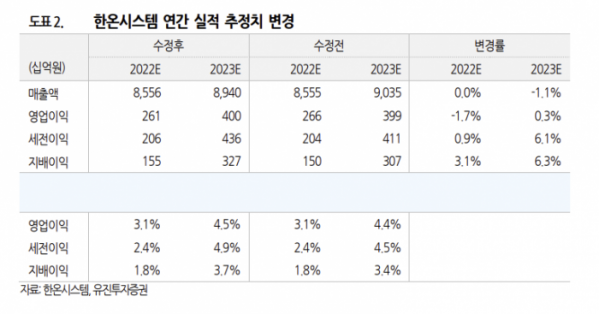

이 연구원은 "한온시스템의 전신인 비스테온은 원래 포드의 자회사로, 미국계 완성차 업체 역시 동사의 주요 고객사 중 하나"라면서 "올해 매출액은 전년 대비 4.5% 증가한 8조9000억 원, 영업이익은 52.9% 급증한 4000억 원을 기록할 전망이다. 유틸리티·운임 관련 비용은 1000억 원 이상 절감될 것으로 기대된다"고 분석했다.