신한투자증권은 19일 한국가스공사에 대해 3년 연속 두 자릿수 이익 증가가 예상되는 등 유틸리티 섹터 내에서 가장 돋보이는 이익 흐름을 보여줄 전망이라며 투자의견 매수와 목표주가 2만3100원을 유지했다. 전 거래일 기준 현재 주가는 5만9000원이다.

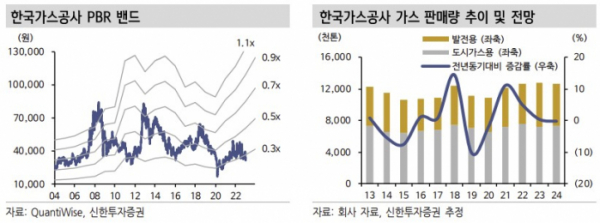

박광래 신한투자증권 연구원은 "4분기 영업이익은 5144억 원(+24.5% YoY, 이하 YoY)으로 시장 기대치(5133억 원)에 부합할 전망"이라며 "가스 판매량이 1082만 톤(+5.1%)을 기록(도시가스용 580만 톤(-0.6%), 발전용 502만 톤(+12.5%))한 가운데, 판매단가(166만 원/톤, +88.2%)도 상승했다"고 밝혔다.

해외 사업부는 국내 별도 기준과 달리 평이한 수준의 실적을 기록할 전망이다. 박 연구원은 "호주 GLNG는 3분기와 유사한 영업이익을 기록하겠으나, Prelude는 LNG 카고 선적이 2023년 1분기로 미뤄지며 3분기에 이어 2개 분기 연속 영업손실을 기록할 전망"이라며 "순이익은 4분기 기말 원·달러 환율 하락(4Q22 1266원, 3Q22 1435원)에 따른 외화환산이익의 영향으로 5882억 원(+0.8%, 시장 기대치 3,634억원)을 기록할 것"이라고 했다.

다만 2023년에도 이익 증가세는 지속된다고 봤다. 그는 "적정투자보수율(+0.93%p)과 요금기저(+12.5%) 상승으로 적정투자보수(+36.1%)가 상승하기 때문에 연간 매출액 53.6조 원(+3.1%), 영업이익 2.54조 원(+36.7%)을 예상한다"며 "특히 1분기에는 Prelude가 재가동에 돌입하고 2개의 카고 선적이 실적에 반영되며 1조 원을 상회하는 연결 영업이익(1.2조 원, +31.4%)을 기록하겠다"고 짚었다.