신영증권은 19일 한전KPS에 대해 탄소중립 이슈가 지속되는 만큼 사업 다각화 목적으로 연료전지, 풍력 등의 신재생 관련 사업 수주도 이어가고 있고 경영성과평가등급 상향에 따른 비용 증가도 마무리됐다며 투자의견 매수와 목표주가 5만 원을 유지했다. 전 거래일 기준 현재 주가는 3만3450원이다.

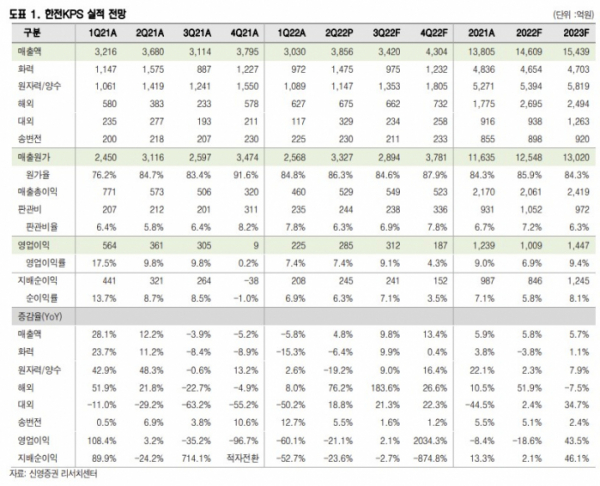

권덕민 신영증권 연구원은 "4분기 매출액은 전년 대비 13.4% 증가한 4304억 원, 영업이익은 187억 원을 기록할 전망"이라며 "원자력과 해외부문 매출액이 전년 대비 각각 16.4% 증가한 1805억 원과 26.6% 증가한 732억 원을 기록하며 외형 성장을 기인할 것"이라고 예상했다.

올해도 외형 성장은 이어질 것으로 전망했다. 권 연구원은 "2023년 연간 매출액은 전년 대비 5.7% 증가한 1조5439억 원, 영업이익은 43.5% 증가한 1447억 원을 기록할 것으로 전망한다"며 "다만 해외부문은 2022년에 종료되는 사업이 있어, 매출액은 감소할 것으로 예상한다"고 말했다.

반면 "화력과 원자력 부문은 계획예방정비공사 물량 증가, 원전 수주 가능성 등으로 매출액이 증가할 전망"이라며 "이에 화력 부문 매출 감소분을 상쇄할 것으로 전망한다. 또한, 대외부문은 2022년에 제대로 반영되지 못한 포스코 광양2발전 매출이 본격적으로 인식될 것"이라고 했다.