(출처=하나증권)

하나증권은 18일 LG유플러스에 대해 ‘2월 실적 발표 직후 주가 1만3000원을 돌파할 것’이라며 ‘매수’를 추천했다. 목표주가는 2만 원을 유지했다.

김홍식 하나증권 연구원은 “현시점에서는 과거 3분기 실적 시즌을 상기할 필요가 있어 보인다”며 “3분기 실적 발표 전후 LGU+ 주가가 올랐기 때문”이라고 전했다.

이어 “이익 컨센서스가 상향 조정되면서 패시브 자금이 유입된 탓”이라며 “4분기 실적 시즌에도 비슷한 패턴이 예상된다”고 덧붙였다.

단기적으로 1만3000원까지는 주가 상승이 충분해 보인다는 분석이다. 특히 4분기 실적 발표가 신뢰 회복의 계기가 될 것으로 내다봤다.

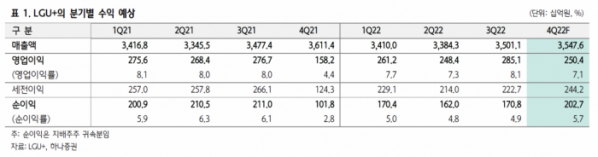

김 연구원은 “2월 3일에 발표될 4분기 LG유플러스의 실적은 어닝서프라이즈가 예상된다”며 “연결 영업이익이 쩐년 동기 대비 58% 증가한 2504억 원으로 컨센서스(영업이익 2273억 원)를 크게 상회할 전망”이라고 설명했다.

이어 “지난해 초 LG유플러스 경영진은 분기별·계절적 영업비용 편차 축소 작업을 진행할 것이라 언급한 바 있다”며 “하지만 1~2분기 실적 발표 시 투자가들이 이에 대한 심각한 고려를 하지 않았는데 결국 1년이 경과한 상태에서 평가하면 지난해 연간 실적이 지난해 초 전망대로 나올 것 이라는 기대를 갖게 한다”고 강조했다.