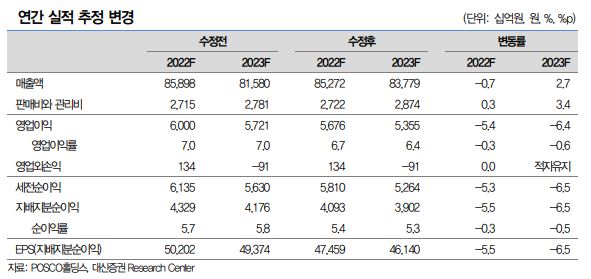

대신증권이 POSCO홀딩스에 대해 지난해 4분기는 실적이 부진했지만, 올해는 개선될 것으로 전망했다. 투자의견은 ‘매수’를 유지했고, 목표주가는 45만 원으로 상향 조정했다. 전 거래일 기준 종가는 30만5500원이다.

18일 이태환 대신증권 연구원은 “2022년 4분기 연결 실적은 매출액 19조8000억 원, 영업이익 4002억 원, 영업이익률 2.0%를 전망한다”며 “컨센서스(시장 전망치) 하회를 예상한다”고 했다.

이 연구원은 “4분기 철강재 판매량은 포항제철소 복구 작업에 따른 조업도 손실로 인해 부진

이 불가피”하다며 “화물연대 파업도 일부 물량의 출하 차질에 영향을 주었을 것”이라고 분석했다.

그러면서 “투입 원재료 비용이 3분기 대비 크게 하락했으나 철강 수요 둔화에 따른 철강 가격 부진과 반제품 판매 비중 확대, 11~12월 환율 하락으로 평균판매단가(ASP) 하락폭도 컸을 것”이라고 설명했다.

이 연구원은 올해는 실적이 개선될 것으로 봤다.

그는 “12월 중 2열연설비를 포함한 핵심설비 복구를 완료한다”며 “일부 소형설비 복구는 남아있으나, 조업도에 큰 영향을 미치지 않을 것”이라고 설명했다.

이어 “2023년 1분기부터 정상 생산 가능할 전망으로 분기 평균 판매량은 850만 톤 내외 수준으로 회복을 예상한다”고 덧붙였다.