NH투자증권, 투자의견 ‘매수’ 유지…목표주가 23만원 하향조정

(출처=NH투자증권)

NH투자증권은 18일 SK이노베이션에 대해 4분기 아쉬운 실적을 기록할 것으로 보여 실적 눈높이를 하향조정한다며 목표주가를 기존 25만 원에서 23만 원으로 낮췄다. 투자의견은 ‘매수’를 유지했다.

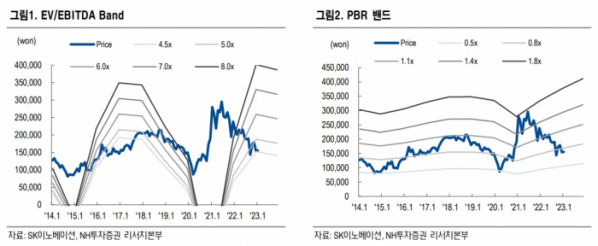

최영광 NH투자증권 연구원은 “목표주가 하향은 SK온의 상각전 영업이익(EBITDA) 전망치 및 적용 멀티플 하향 조정에 기인한다”라고 설명했다.

최 연구원은 “예상 대비 더딘 SK온의 수익성 개선 속도 등을 고려해 2023년과 2024년 SK온의 영업이익률 전망치를 각각 기존 1.5%, 4.0%에서 0.8%, 3.5%로 하향하며, 2024년 EBITDA 전망치를 기존 2조3100억 원에서 2조1600억 원으로 7% 하향했다”라고 했다.

이어 “또한, 전기차 판매 둔화 우려 등에 따른 배터리 업체들의 주가 약세를 고려해 적용 기업가치 대비 상각전 영업이익(EV/EBITDA)를 기존 17배에서 16배로 6% 하향했다”고 덧붙였다.

최 연구원은 “다만, 가동률 상승과 수율 개선으로 인해 2023년 2분기 영업이익 흑자 전환 달성을 전망하며, 연간 영업이익도 흑자 전환을 달성할 것으로 전망한다”라며 “점진적인 이익률 개선 방향성은 여전히 유효함에 따라 투자의견 Buy를 유지한다”라고 했다.