IBK투자증권이 롯데하이마트에 대해 올해 영업실적이 개선되겠지만, 업황 부진으로 명확한 성장 전략이 필요하다고 분석했다. 투자의견 ‘중립’과 목표주가 1만4000원을 유지했다. 전 거래일 기준 종가는 1만2800원이다.

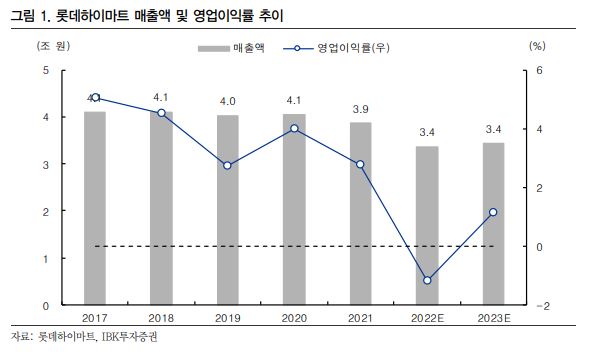

16일 남성현 IBK투자증권 연구원은 “롯데하이마트의 4분기 실적은 시장 기대치를 큰 폭으로 하회할 것으로 전망한다”며 “4분기 매출액은 7724억 원, 영업손실액 320억 원을 기록할 것”이라고 예상했다.

남 연구원은 4분기 실적을 부정적으로 예상하는 근거로 △소비경기 악화에 따른 내구재 판매량 감소 가속화 △코로나19 시즌에 구입 했던 수요로 교체수요 급감 △부동산경기 악화에 따른 이사수요 감소 △온라인 채널로 4차산업 내 점유율 이동 급격화 등을 꼽았다.

남 연구원은 “특히 온라인 업체들이 주요 경쟁자로 등장하기 시작하면서 설치 가전 수요도 온라인으로 빠르게 이동하고 있다”며 “IBK투자증권이 롯데하이마트의 영업손실액 규모를 시장보다 크게 보는 이유는 외형 감소에 따른 마진율 감소와 희망퇴직에 따른 일시적 비용을 고려했기 때문”이라고 분석했다.

그는 롯데하이마트의 영업실적이 올해 개선될 것으로 봤다. 강도 높은 구조조정에 따라 고정비가 감소하고, 비효율 점포 정리로 수익성이 개선되는 등의 이유 때문이다.

다만 남 연구원은 “업황 부진이 예상되는 가운데 뚜렷한 성장 전략이 부재하다는 점은 부정적인 요소”라며 “신규사업 확대를 통한 성장에 대한 로드맵이 반드시 필요한 시점”이라고 지적했다.

이어 “업황 부진은 당분간 이어질 것으로 전망한다”며 “이에 보수적인 의견을 제시한다”고 덧붙였다.