한국투자증권, 투자의견 ‘매수’·목표주가 24만원 유지

한국투자증권은 13일 셀트리온에 대해 실적은 부진했으나, 바이오시밀러 사업부의 매출 성장은 지속되고 있다며 투자의견 ‘매수’, 목표주가 24만 원을 유지했다.

위해주 한국투자증권 연구원은 “올해 셀트리온은 FDA 신약을 보유한 회사가 될 것”이라며 “지난 4분기 FDA에 제출한 램시마SC의 품목허가가 올해 말로 전망되기 때문이다”라고 밝혔다.

위 연구원은 “램시마SC는 이미 유럽에서 바이오시밀러 형태로 판매되고 있다”며 “투약 편의성과 안전성, 유효성 측면에서 이미 환자와 임상의들로부터 입증받았기 때문에 승인은 시간의 문제다”라고 설명했다.

그러면서 “램시마SC는 셀트리온의 이익 개선에 도움 될 제품”이라며 “약가 인하 경쟁에서 비교적 자유로운 신약이기 때문이다”라고 덧붙였다.

또 위 연구원은 “차별적인 항체를 개발하기 위한 개발도 진행 중”이라며 “경구제형의 스텔라라 바이오시밀러를 개발하기 위해 미국 라니 테라퓨틱스와의 공동 개발 계약을 체결했다. 올해 임상 1상을 통해 가능성을 확인할 계획이다”라고 했다.

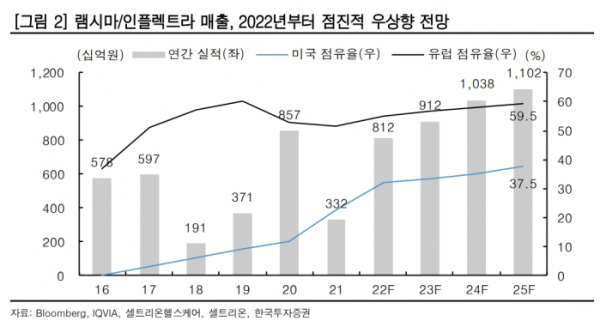

위 연구원은 “셀트리온의 실적은 부진했으나 바이오시밀러 사업부의 매출 성장은 지속되고 있기에 우려할 사항은 아니다”라면서 “유플라이마의 FDA 품목허가도 지연됐으나 7월 론칭 전에는 승인이 완료될 것이다”라고 전망했다.

그러면서 “이번 달부터 미국 휴미라 바이오시밀러 시장이 개화된다. 미국 정부와 사보험사, PBM(처방약급여관리업체) 모두 바이오시밀러에 우호적인 모습이다”라며 “최근 바이오시밀러 우위의 시장 예측이 지배적이며 오리지널 개발사 애브비의 주가는 하락하고 있다는 점도 바이오시밀러 개발사에는 긍정 요인이다”라고 평가했다.