IBK투자증권은 13일 금호석유에 대해 올해 1분기는 연초 수요 부진에도 불구하고, 중국의 역내 합성고무 수출 감소 및 전 분기 발생한 부정적인 래깅 효과와 일회성 비용 제거 등으로 3분기 연속 진행된 감익 추세가 마무리될 전망이라며 투자의견 매수를 유지하고 목표주가를 기존 17만8000원에서 18만4000원으로 3.37% 상향 조정했다. 전 거래일 기준 현재 주가는 14만4000원이다.

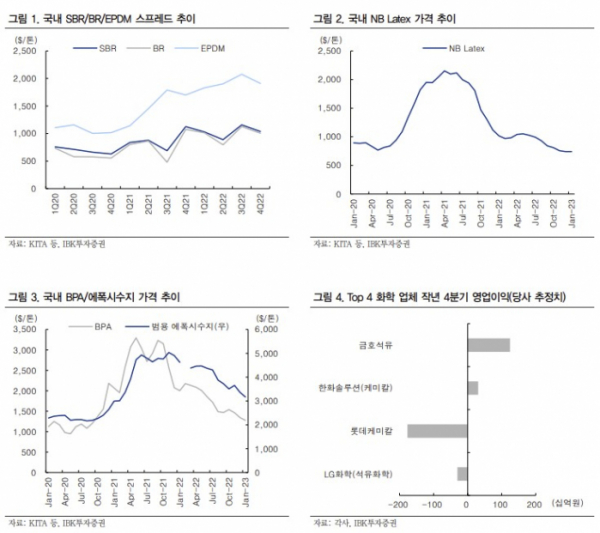

이동욱 IBK투자증권 연구원은 "금호석유의 작년 4분기 영업이익은 1245억 원으로 전 분기 대비 46.0% 하락하며, 시장 기대치를 하회할 전망"이라며 "생산능력 비중이 큰 NB 라텍스(NB Latex)가 여전히 저조한 가격을 지속하고 있고, 전반적인 유화 수요 둔화 및 정기보수 진행으로 물량 측면이 감소할 것"이라고 했다.

에너지/EPDM 부문의 견조한 실적으로 실적 방어도 가능할 것으로 봤다. 이 연구원은 ""작년 4분기 실적은 국내 Top 4 화학 업체 중 가장 높은 수익성을 기록할 전망"이라며 "연결 편입한 EPDM이 원재료 가격 하락으로 높은 스프레드를 유지하고 있다"라고 설명했다.

다만 "범용고무는 증설 제한으로 PE/PP 등 타 폴리머 대비 높은 스프레드 갭을 지속하고 있으며, 난방 수요 증가로 분기 평균 SMP가 전 분기 대비 30% 이상 상승하며 유틸리티 등 기타부문의 실적이 견조세를 유지할 것으로 예상되기 때문"이라고 했다.

NB Latex 가격도 올해 하반기 이후 반등할 것으로 전망했다. 그는 "올해 1월 초순 국내 NB Latex 가격은 지난 15년래 최저치를 기록했다. 원재료 가격이 하락세를 지속하는 가운데, 공급 과잉 전환으로 전방 장갑 업체들의 실적이 급락하며, 그 원재료인 NB Latex 가격 인상이 제한된 상황이기 때문"이라고 했다.