삼성증권이 카카오게임즈에 대해 매출 변동성과 상장 리스크 등이 남아있다고 전망했다. 투자의견은 ‘보류’, 목표주가는 3만9000원을 유지했다. 전 거래일 기준 종가는 4만3550원이다.

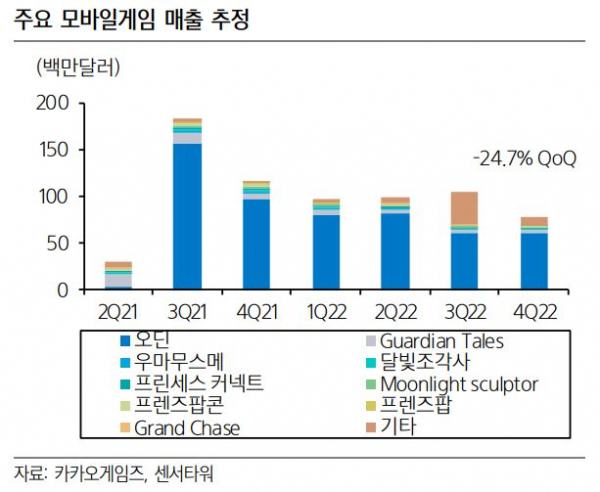

11일 오동환 삼성증권 연구원은 “4분기 영업이익은 3분기의 절반 수준인 209억 원에 그쳐 컨센서스(시장 전망치)를 40% 하회할 전망”이라며 “이는 마차시위 등으로 이용자 이탈이 나타났던 우마무스메의 매출 감소와 신작 출시 부재로 모바일게임 매출이 직전 분기보다 23% 감소하였기 때문”이라고 분석했다.

오 연구원은 “1월 5일 글로벌 시장에 출시된 에버소울은 국내 iOS 매출 순위 3위를 기록한 후 5위로 하락했고, 구글플레이 매출 순위는 9위로 상승, 글로벌에서는 28개 국가에서 구글플레이 매출 순위 100위에 진입했다”며 “초기 성과는 시장 기대에 부합하는 무난한 수준으로 평가되며, 1분기 하루평균 3억 원의 매출을 낼 수 있을 것”이라고 봤다.

그는 “카카오게임즈는 에버소울에 이어 1분기 아키에이지 워, 2분기 아레스, 3분기 가디스오더 등 매 분기 1종 이상의 신작을 출시할 예정”이라며 “지속적인 신작 출시로 2023년 영업이익이 2022년 대비 23% 증가를 가정”한다고 했다.

다만 “신작 성과에 따라 영업이익 규모에 높은 변동성 존재”한다고 덧붙였다.

오 연구원은 “기존 오딘과 우마무스메의 매출 감소세가 진정되었고, 2023년 지속적인 신작 출시로 성장 모멘텀이 유지되고 있음은 긍정적 요소”라면서도 “신작들이 모두 3~7억 원의 하루 매출을 낸다고 가정한 2023년 이익 기준 주가수익비율(PER)은 25배 수준으로 피어 대비 낮지 않은 상황”이라고 지적했다.

이어 “자회사 라이온하트 스튜디오 상장 재개 및 지분 평가 손실 인식 가능성도 여전히 남아있는 리스크”라며 “추가적인 주가 상승을 위해서는 시장 기대를 넘어서는 신작의 성과가 필요하다”고 분석했다.