흥국증권은 10일 롯데쇼핑에 대해 구조조정(오프라인 매장 축소)으로 인해 외형 성장은 정체될 것이지만, 전사 수익성 위주의 경영전략 추구로 올해도 실적 턴어라운드는 지속 가능할 전망이라며 투자의견 매수를 유지하고 목표주가를 기존 12만 원에서 14만 원으로 16.67%(2만 원) 상향 조정했다. 전 거래일 기준 현재 주가는 9만7700원이다.

박종렬 흥국증권 연구원은 "4분기 연결기준 매출액 3조8700억 원(+2.3% YoY), 영업이익 2175억 원(+88.5% YoY)으로 전분기에 이어 양호한 실적 모멘텀 지속될 전망"이라며 "백화점의 실적 호조가 이어지는 가운데 구조조정 효과 발현으로 전 사업부문의 실적 개선이 가능할 것"이라고 했다.

이어 "전자소매업은 부진한 실적 흐름이 불가피할 것이지만, 엔데믹 전환에 따라 컬처웍스의 실적 개선은 지속될 것"이라며 "이커머스의 경우 업계의 경쟁 강도 완화에 따라 적자 폭은 축소될 것"이라고 봤다.

본업 경쟁력을 강화하는 선택과 집중 전략 차원으로 본격적 결실에 나설 계획이다. 박 연구원은 "아울렛과 쇼핑몰은 당분간 현 상황을 유지하고, 2025년 이후 복합쇼핑몰로 출점할 계획"이라며 "할인점과 슈퍼 사업은 구분 없애고, 통합 운영해 효율성 개선을 도모할 것이다. 오카도와의 전략적 제휴를 통해 마트 온라인 사업부문 수익성도 제고해 나갈 계획"이라고 전망했다.

해외사업 경우에도 중국은 종료하고, 베트남과 인도네시아에 집중할 예정이다. 그는 "이커머스 사업은 수익성에 집중하는 전략을 지속한다"라며 "뷰티, 명품 위주의 버티컬 전문점으로서 카테고리 확장을 지속할 계획"이라고 했다.

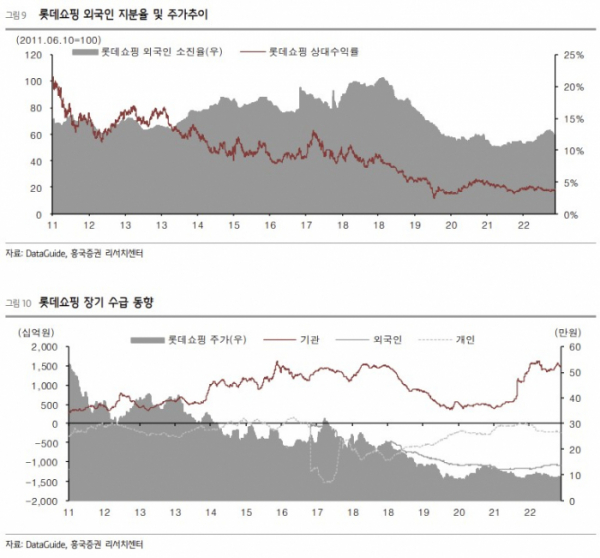

그러면서 "지난해 3월을 고점으로 실적 모멘텀 악화와 함께 지속해서 하락세를 보여왔던 주가는 올해 실질적인 실적 모멘텀 회복을 바탕으로 주가 재평가가 가능할 것"이라며 "구조조정을 통한 내실 강화와 수익성 위주의 경영전략이 주효할 것"이라고 전망했다.