한국투자증권이 삼성바이오로직스에 대해 올해 매출이 둔화할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 120만 원을 유지했다. 전 거래일 기준 종가는 81만2000원이다.

10일 위해주 한국투자증권 연구원은 “4분기 연결기준 실적은 컨센서스(시장 전망치)에 부합할 전망”이라며 “매출 8518억 원, 영업이익 2640억 원으로 추정한다”고 했다.

위 연구원은 “4분기 1~3공장 가동률은 100%였으며 원‧달러 환율 수혜는 지속됐다”면서도 “3분기에 나타난 믹스 개선은 지속되지 않았고 환율 변동이 컸던 만큼 실적의 변동폭도 클 것”으로 봤다.

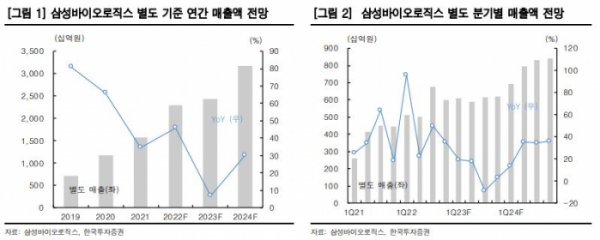

위 연구원은 2023년 매출 성장은 둔화하는 대신 24년 다시 성장할 것으로 전망했다.

그는 “삼성바이오로직스의 매출 성장은 2024년에 본격화될 것”이라며 “2023년 지난해 대비 매출 성장률은 별도기준 6.4%, 연결기준 21.0%로 전망된다”고 했다.

그는 “이는 2022년 성장률 전망치 별도 46.0%, 연결 84.1% 대비 감소한 수준”이라며 “성장률 하락 요인은 2022년 2‧3분기에 원‧달러 환율의 수혜로 기저가 높아졌으며, 지난해 10월부터 일부 가동한 4공장분은 올 하반기에나 실적에 반영할 수 있기 때문”이라고 분석했다.

다만 위 연구원은 “최근 원‧달러 환율 하락과 함께 주가 조정이 있었던 만큼 이미 시장에 반영되었다고 판단된다”면서도 “올해 1~3공장은 유지보수 기간 없이 풀 가동될 것이며, 4공장분 신규 수주와 5공장 착공 기대감은 상반기까지 지속될 것”으로 분석했다.

그는 “항체 신약 승인과 함께 위탁생산 수요도 증가하고 있다”며 “올해 첫 신약은 알츠하이머 항체 레켐비였으며, 2022년 미국식품의약국(FDA) 신약 승인 중 항체는 27%의 비중을 차지했다”고 했다.

이어 “지난해 보다 총 신약 건수가 감소하는 와중에도 항체의 비중은 상승했다”며 “항체에 집중하는 삼성바이오로직스의 수주 가능성도 커질 것”이라고 덧붙였다.