(출처=키움증권)

키움증권은 4일 LS에 대해 ‘불확실한 시기 투자 대안’이라며 ‘매수’를 추천했다. 목표주가는 10만 원을 유지했다.

김지산 키움증권 연구원은 “경기 침체에도 불구하고 기대치에 부합하는 실적이 예상된다”며 “전력망 인프라 투자

수요, 충분한 수주잔고, 양호한 동 가격 추이 등이 호실적을 뒷받침할 것”이라고 전했다.

특히 MnM 잔여지분 인수에 따른 구조적 이익 증가와 신규 배터리 소재 사업 진출, 전선의 해저케이블 수주 모멘텀을 바탕으로 올해도 재평가가 진행될 가능성이 높다고 판단한다”며 “밸류에이션 매력을 감안해 불확실한 시기에 투자 대안이 될 것”이라고 강조했다.

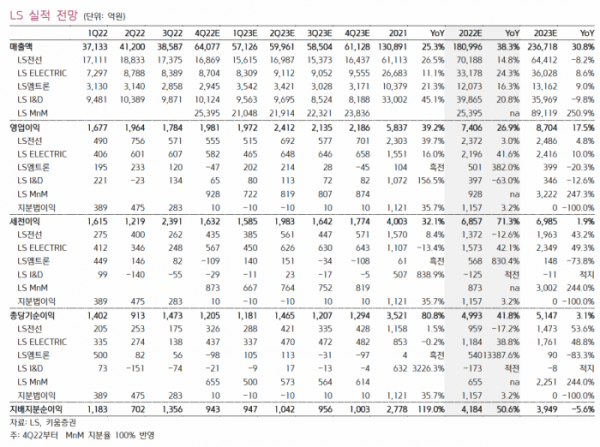

4분기 영업이익 추정치는1981억 원으로 전년 동기 대비 84% 증가할 것으로 내다봤다. 경기 침체기에도 불구하고, 전력망 인프라 투자 수요 등을 바탕으로 기대치에 부합하는 실적을 이어갈 것이란 분석이다.

김 연구원은 “전선 부문은 대만, 유럽, 북미 중심으로 해저케이블 수주 모멘텀이 강화되고 있고, 해저케이블을 포함한 전력선이 실적 개선을 이끌 것”이라며 “최근 4분기에만 영국 6400억 원, 대만 2000억 원 규모의 해상풍력용 해저 HVDC 케이블 수주가 성사됐다”고 말했다.

이어 “이로써 해저케이블 수주잔고는 1조8000억 원으로 증가했다”며 “특히 에너지 위기를 겪고 있는 유럽에서 전력청 등과 파트너십 강화를 통해 입지를 강화하고 있는 점이 인상적”이라고 덧붙였다.