키움증권이 신세계에 대해 백화점 업황 둔화 우려가 주가에 이미 반영돼 향후 오를 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 33만 원을 유지했다. 전 거래일 기준 종가는 22만3000원이다.

4일 박상준 키움증권 연구원은 “신세계의 2022년 4분기 연결기준 영업이익은 1978억 원으로 시장 기대치를 하회할 것으로 전망된다”며 “소비경기 둔화와 따듯한 날씨 영향으로 백화점 업황이 예상보다 부진하기 때문”이라고 분석했다.

다만 박 연구원은 “금리 인상과 물가 상승에 따른 내수 소비경기 둔화로 백화점 업황이 둔화되고 있다”면서도 “주가는 해당 우려를 상당 부분 반영해 주가순자산비율(PBR) 밴드 하단에 위치했다”고 했다.

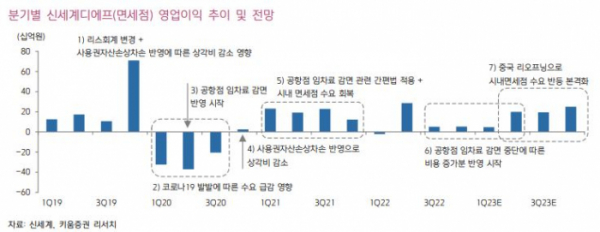

이어 “중국의 제로 코로나 정책이 완화되면서 면세점 수요 회복 기대감도 강해지고 있다”고 덧붙였다.

박 연구원은 “단기적으로는 중국의 위드 코로나 전환 과정에서 확진자 수 급증에 따른 불확실성 증가, 계절적 비수기 진입 등의 영향으로 면세점 수요가 둔화될 수 있다”면서도 “해당 불확실성이 큰 이슈 없이 완화된다면, 2023년 2분기부터 시내면세점 매출이 급증할 것”이라고 전망했다.

그간 한국 시내면세점 매출이 중국 소매판매와 강한 동행성을 보여왔고, 제로 코로나 상황에 축적된 수요가 이연돼 나타날 가능성이 크기 때문이다. 또 그는 6월 18일 대형 판촉 행사를 앞두고 선수요가 집중될 가능성도 커 시내면세점 매출이 증가할 것으로 내다봤다.

박 연구원은 “2023년 백화점 사업의 이익 감소 가능성을 감안하더라도 신세계의 주가는 2023년 주가수익비율(PER) 6.7배, PBR 0.5배 수준에 불과하다”며 “백화점 업황 둔화 우려가 주가에 충분히 반영된 셈”이라고 분석했다.

이어 “면세점 업황 회복 가능성을 감안한다면, 신세계에 대한 비중 확대에 나설 시점으로 판단된다”고 봤다.