신한투자증권이 현대오토에버에 대해 중장기적으로 성장할 가능성이 크다고 평가했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 16만 원에서 13만 원으로 하향조정했다. 전 거래일 기준 종가는 9만5900원이다.

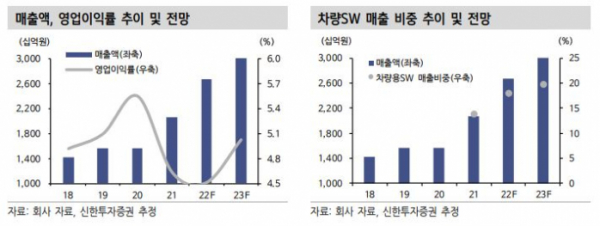

3일 오강호 신한투자증권 연구원은 “2022년 4분기 매출액은 7552억 원, 영업이익은 365억 원이 예상된다”며 “2022년 계단식 성장에 성공할 전망”이라고 봤다.

오 연구원은 “2022년 호실적에도 불구하고 경기 침체 및 수요 둔화 우려에 따라 주가 하락이 지속되고 있고, 밸류에이션(2023년 추정 PER 24배) 매력도 높아진 상태”라면서도 “2023년 또한 안정적 성장 체력을 보여준다면 밸류에이션 리레이팅 개선 속도도 빠를 수밖에 없다”고 했다.

그는 차량SW에 대해서는 “탑재 차량 확대 및 고사양화에 따라 실적 성장이 지속되고 있다”며 “자율주행, 전장 수요 증가는 산업 패러다임을 변화의 주요 키”라고 분석했다.

또 시스템통합(SI)과 IT 아웃소싱(ITO)에 대해서는 “안정적 비즈니스 구조”라며 “산업 밸류체인 내 안정성과 효율성이 지속적으로 요구되기 때문에 데이터센터 운영과 그룹사 스마트 플랫폼 도입 확대도 지속될 수밖에 없다”고 평가했다.

오 연구원은 “경기 둔화 우려로 피어그룹(비교기업) 밸류에이션이 하향 조정 중”이라면서도 “국내 자율주행 임베디드 소프트웨어 선도 업체로서 중장기 성장동력은 충분하다”고 했다.

이어 “전장‧자율주행은 4차 산업 패러다임 변화 속 수요자의 선택을 받을 수 있는 유망 업종”이라고 덧붙였다.