유안타증권이 SK이노베이션에 대해 정유 업황의 악화로 적정주가는 하향했지만, 현재 주가는 저평가 상태라고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 37만 원에서 31만 원으로 하향조정했다. 전 거래일 기준 종가는 15만5000원이다.

3일 황규원 유안타증권 연구원은 “국제유가와 원유 도입 환율 하락 영향에 따른 재고손실(5500억 원)으로 정유부문 감익이 크게 나타난 가운데, 배터리 부문도 기대보다 부진한 적자 상태가 이어질 전망”이라고 봤다.

SK의 이노베이션의 지난해 4분기 예상 실적은 매출액 19조8000억 원, 영업손실 1221억 원, 지배주주 순이익 4178억 원 등이다. 영업실적은 2021년 4분기 1266억 원과 전 분기 7040억 원에서 적자 전환한 수치다.

황 연구원은 “배터리 부문은 잰걸음 외형성장 속에 흑자전환 개선 시기가 또 늦어지고 있다”면서도 “수율 개선 속도에 따라 흑자 전환 속도가 결정될 것”으로 봤다.

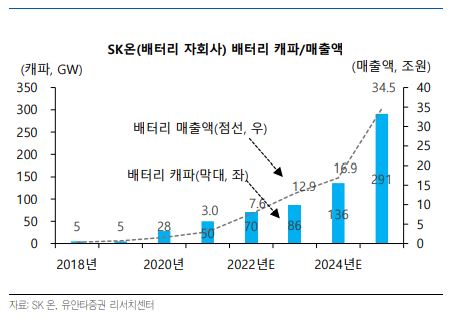

그는 “2022년 초 미국 배터리 1공장 10GW에 이어, 4분기에 2공장 11.7GW도 양산을 시작했고, 미국 포드가 배터리 납품량 확대를 요구해 2공장을 조기 가동했다”며 “미국 판매량 증가로 2023년 연간 매출액은 13조 원으로, 지난해 7조6000억 원보다 68% 성장이 예상된다”고 분석했다.

다만 황 연구원은 현재 SK이노베이션의 시가총액(14조 원)에 배터리 부문의 성장가치가 반영되지 못했다는 판단에는 변함이 없다고 했다. 즉 주가가 여전히 저평가 상태란 설명이다.

그는 “배터리의 빠른 성장 속도가 주가에 반영을 위해서는 흑자전환 약속 이행 또는 합종연횡 등 글로벌 탑3 진입 등 계기가 필요해 보인다”며 “2023년에도 인내가 필요하다”고 강조했다.