(출처=현대차증권)

현대차증권은 3일 LG에너지솔루션에 대해 최근 우리사주조합의 오버행(잠재적 매도 물량) 우려는 과도하다고 보고, 실적 역시 작년 대비 개선될 것으로 전망했다. 투자의견 매수, 목표주가 67만5000원을 제시했다.

강동진 현대차증권 연구원은 "미국 인플레이션 감축법(IRA) 세부 요건 확정이 3월로 연기되면서, 미국에서 생산된 전기차(EV)는 가격 요건을 충족할 경우 7500달러 세액 공제가 모두 지급된다"며 "이에 따라 1분기 미국 EV 수요는 통상 계절적 수요보다 강할 것으로 전망한다"고 설명했다.

고객사인 테슬라의 가격 인하 이슈도 긍정적이란 평가다. 경쟁사들이 가격을 올리고 있어 오히려 가격 경쟁력이 높아지고 있다는 것이다.

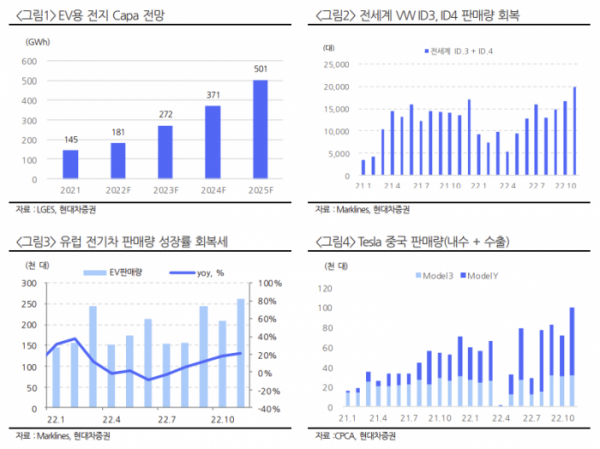

또한 그는 "테슬라 상하이 공장은 11월 기준 전체 생산량의 40%를 수출하면서 수출 허브로 발전했다"며 "중국 내 판매만으로 동사 전체 판매나 상하이 공장 출하량 우려는 과도하다"고 지적했다.

이어 "올해 전반적인 수익성은 유럽 공장 가동률 회복과 수익성이 상대적으로 높은 원통형 배터리 비중 확대, 미국 시장 성장으로 전년 대비 개선될 전망"이라며 "배터리 업체의 과점화가 점차 강화되고 있어 신규 수주 프로젝트 수익성은 과거보다 높을 것으로 기대된다"고 덧붙였다.

그러면서 "최근 수요 우려와 자사주 물량 출회 이슈로 주가가 조정받고 있지만, 올해 실적 우려는 제한적이며 우리사주 오버행 우려는 과도하다"면서 "최근 주가 조정은 매수 기회"라고 강조했다.