하나증권, 투자의견 ‘매수’·목표주가 7만8000원 유지

하나증권은 3일 삼성전자에 대해 주가는 바닥권이나, 상승 시기에 대한 불확실성이 고민이라며 투자의견 ‘매수’, 목표주가 7만8000원을 유지했다.

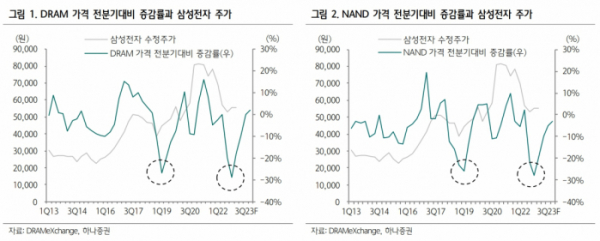

김록호 하나증권 연구원은 “2023년 실적 전망치 하향으로 인해 목표주가 변동요인이 발생했지만, 해당 부분이 상당 부분 반영되어 이미 PBR 1.10 배로 역사적 밴드 하단에 근접해 있다”라며 “D램 가격의 하락폭이 극대화되는 시점이 2022년 4분기~2023년 1분기에 형성될 것이라는 기존 전망을 유지하기 때문에 현재 시점에서 목표주가 변경은 무의미하다고 판단한다”라고 했다.

김 연구원은 “메모리 반도체의 재고 수준이 당초 예상했던 것보다 부담스러운 것이 주가 상승시기에 대한 불확실성을 가중시키고 있다”며 “해당 구간에서 삼성전자의 설비투자(CAPEX) 및 생산능력(CAPA) 운영 관련 스탠스가 변경되는 것이 가장 큰 변수로 작용할 것으로 예상된다”라고 분석했다.

또 김 연구원은 “삼성전자의 2023년 매출액은 260.3조 원, 영업이익은 20.8조 원으로 각각 전년 대비 13%, 53% 감소할 전망이다”라며 “작년 하반기부터 체감되기 시작한 IT 제품의 수요 급감이 올해 상반기까지 영향을 미칠 것으로 예상된다”라고 내다봤다.

그러면서 “기존 전망대비 수요 전망치를 보수적으로 변경해 그에 따른 가격 하락폭도 예상보다 커지면서 실적의 하향 폭이 가팔라졌다”라고 설명했다.

이어 “2023년 하반기에 수요가 일정 부분 회복한다는 가정은 금리 인상 폭의 둔화 가능성과 중국의 위드코로나 정책 효과가 실질 수요에 긍정적으로 영향을 미칠 것으로 상정했기 때문”이라며 “전반적으로 수요에 대한 불확실성이 극대화되는 구간이기 때문에 보수적인 전망치가 도출될 수밖에 없는 구간이라 생각된다”라고 평가했다.