(출처=DB금융투자)

DB금융투자는 2일 엘앤에프에 대해 국내 양극재 업체 중 가장 저평가된 상황이라며 성장성에 주목해야 한다고 강조했다. 그러면서 투자의견 매수, 목표주가 36만 원을 유지한다고 밝혔다.

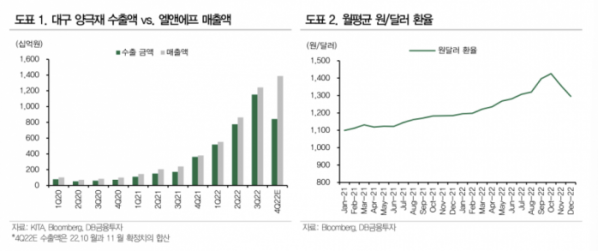

정재헌 DB금융투자 연구원은 "4분기 증설이 완료된 연산 4만 톤 규모의 신규 설비는 2023년 출하량 성장에 본격 기여할 것으로 예상된다. 니켈 가격 급등과 높은 리튬 가격 지속에 판가 또한 높은 수준을 유지할 것으로 전망한다"고 말했다.

정 연구원은 "수익성의 경우 환율과 중장기 멘탈 가격 하향 안정화 가정에 따라 소폭 하락할 것으로 전망된다"면서도 "수익성이 높은 단결정 하이니켈 양극재 판매 개시에 따른 개선 여지 또한 충분히 남아있다"고 설명했다.

이어 "전기차 수요 둔화와 테슬라 가동률 하락에 따른 양극재 수요 둔화 우려가 커지고 있는 상황이지만, 탄소중립을 위한 글로벌 주요국의 정책 방향성은 바뀐 게 없다"면서 "미국 진출 계획도 내년 상반기 의사결정이 마무리될 예정"라고 말했다.

그러면서 "최근 주식시장 부진과 2차전지 업종에 대한 투자심리 위축으로 주가 부진이 심화되고 있지만 2024년 예상 주가수익비율(PER)은 11.8배 수준으로 한국 양극재 업체 중 가장 저평가된 상황"이라고 짚었다.