5년 평균수익률 11.36%…국내주식형 펀드ㆍ코스피 웃돌아

1일 금융정보 제공업체 에프앤가이드에 따르면 작년 12월 28일 기준 설정액 10억 원 이상 라이프사이클 171개의 설정액은 총 8조2015억 원으로 집계됐다. 지난 한 해 동안 1조346억 원이 넘는 뭉칫돈이 몰렸다. 5년 평균 수익률은 11.36%로, 같은 기간 국내주식형 펀드(0.03%)나 국내채권형 펀드(5.32%), 코스피(-8.69%)를 웃돌았다.

디폴트옵션은 확정기여(DC)형 혹은 개인형 퇴직연금(IRP) 가입자가 운용 지시를 하지 않으면 사전에 정해둔 방법으로 적립금이 자동 운용되는 제도다. 노후 소득 보장을 위해 마련된 퇴직연금이 저조한 수익률로 방치되고 있다는 문제 인식 하에 도입됐다.

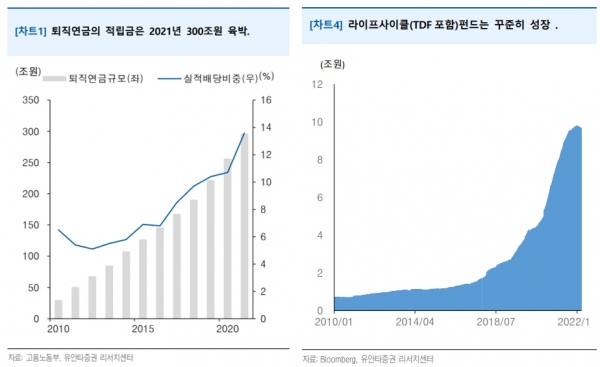

퇴직연금 적립금 규모는 지난해 말 기준 295조6000억 원을 기록해 10여 년 만에 10배 이상 증가했다. 유안타증권에 따르면 퇴직연금 시장 규모는 2030년 445조 원까지 성장할 것으로 예상된다.

디폴트옵션 포트폴리오는 초저위험·저위험·중위험·고위험으로 분류된다. 초저위험 포트폴리오는 정기예금, 이율보증형 보험계약(GIC) 등 원리금 보장형 상품으로만 구성돼 있다. 저위험~고위험 상품은 원금이 보장되지 않는 실적배당형 상품으로, TDF, ETF에 투자하는 EMP(ETF Managed Portfolio) 펀드, 밸런스드 펀드(BF) 등의 비중이 높다.

특히 TDF는 디폴트옵션 포트폴리오에서 가장 많이 활용되는 상품이다. 투자자의 은퇴 시점(타깃 데이트)에 맞춰 위험자산과 안전자산의 비중을 조절해 분산 투자하기 때문에 연금자산 마련에 ‘안성맞춤’이란 평가를 받는다.

김후정 유안타증권 연구원은 “퇴직연금의 운용 실적이 중요해지면서 실적배당형 비중은 2010년 6.5%에서 지난해 13.6%까지 높아졌다”면서 “TDF는 목표 은퇴 시점이 가까울수록 위험자산 비중이 자동으로 낮아지도록 배분되며, 해외에서도 장기 투자 상품으로 인기를 끌고 있다”고 말했다.

다만 일각에서는 TDF의 위험등급 산정 방식이 ‘장기 운용’이라는 제도 취지를 훼손할 수 있다는 지적이 제기된다. 같은 TDF 상품이라도 빈티지에 따라 위험등급을 달리 분류하고 있어서다. 목표 은퇴 시점이 2025년으로 설정된 TDF2025는 위험자산 비중이 상대적으로 낮아 중위험으로 분류되는 반면 빈티지가 커질수록 고위험으로 분류된다.

송홍선 자본시장연구원 연구위원은 제도 도입 당시 “투자성향이 중위험인 가입자라면 중위험으로 분류된 TDF2025에만 투자할 수 있고, 만기가 되면 다른 상품으로 갈아타야 한다”며 “장기 운용해야 할 연금 자산을 짧게 끊어서 투자하라고 권하는 제도로 오해될 수 있다”고 짚었다.

이어 “빈티지와 관계없이 TDF를 중위험으로 분류할 경우, TDF를 선택한 가입자들은 연령에 따라 자동으로 투자가 이뤄지게 될 것”이라며 “투자자의 투자 시계를 단기화하는 부작용이 상당히 개선될 수 있다”고 말했다.

미국이나 호주 등은 특정 시점의 위험자산 비중보다는 펀드 자체의 속성을 고려해 TDF를 중위험 등급의 혼합형(밸런스드 펀드)으로 분류하고 있다.